株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

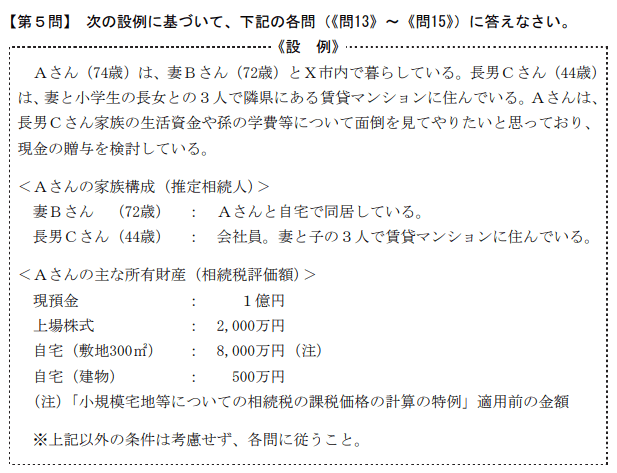

- 『2022年1月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.13

先に下記の資料をご覧ください。(Q13.14.15で使います)

生前贈与に関する以下の文章の空欄①~③に入る数値の組合せとして、次のうち最も適切なものはどれか。

- ① 2,000 ② 25 ③ 1,500

- ① 2,500 ② 20 ③ 1,500

- ① 2,500 ② 25 ③ 1,000

2が適切

- 「Aさんが生前贈与を実行するにあたっては、暦年課税制度による贈与、相続時精算課税制度による贈与、教育資金の非課税制度を活用した贈与などが考えられます。仮に、Aさんからの贈与について、長男Cさんが相続時精算課税制度を選択した場合、累計で( 2,500 )万円までの贈与について贈与税は課されませんが、その額を超える部分については、一律( 20 )%の税率により贈与税が課されます」

| 要件 | ||

| 税務署への届け出 | 贈与年の翌年2月1日から3月15日まで | |

| 贈与者 | 贈与年の1月1日時点で60歳以上の父母、祖父母であること | |

| 受贈者 | 贈与年の1月1日時点で20歳以上の推定相続人である子、孫であること | |

| 対象 | 贈与者1人につき2,500万円まで非課税、超えた分は一律20%の税率 | |

michi

『2,500万円』と『20%』はほぼ毎回出題されるので必ず覚えましょう!

- 「『直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度』の適用を受けた場合、受贈者1人につき( 1,500 )万円までは贈与税が非課税となります。ただし、学習塾などの学校等以外の者に対して直接支払われる金銭については、500万円が限度となります」

| 贈与者 | 直系尊属(父母、祖父母など) |

| 受贈者 | 30歳未満の直系卑属(子、孫など) |

| 受贈者の所得制限 | 前年の所得が1,000万円以下 |

| 非課税枠 | 1,500万円 |

※非課税枠のうち、塾や習い事等の学校教育費以外は500万円まで。

michi

住宅資金、教育資金、結婚・子育て資金の贈与税の非課税は3級ではそこまで出題されませんが、余裕があったら覚えておいた方が良いです。