株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年5月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.11

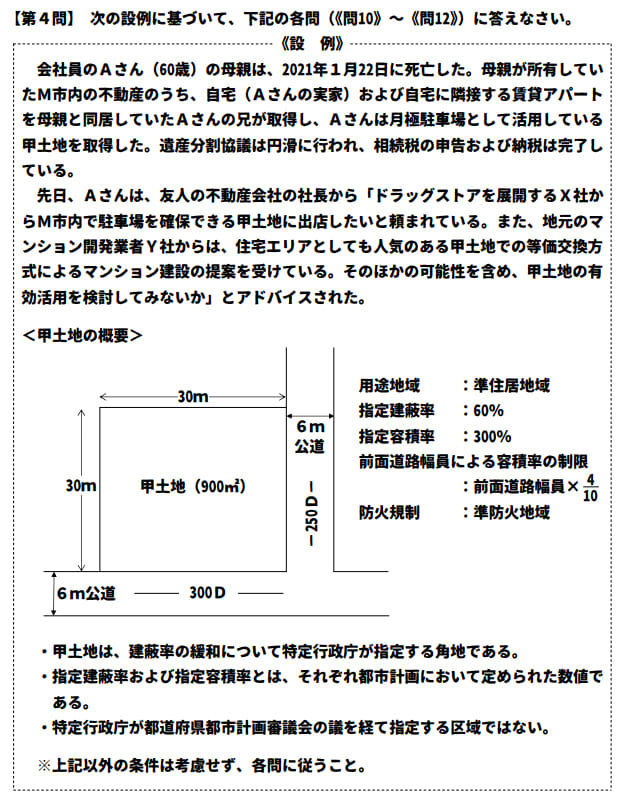

先に下記の資料をご覧ください。(Q10.11.12で使います)

甲土地の有効活用に関する以下の文章の空欄①~③に入る語句または数値の組合せとして、次のうち最も適切なものはどれか。

- 「Aさんが自己建設方式により甲土地に賃貸マンションを建築した場合、相続税の課税価格の計算上、甲土地は貸家建付地として評価されます。貸家建付地の価額は、『自用地価額×( ① )』の算式により評価されます。甲土地の借地権割合は( ② )%です」

- 「甲土地が貸付事業用宅地等に該当すれば、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けることができます。貸付事業用宅地等は、( ③ )㎡までの部分について50%の減額が受けられます」

- ① 借地権割合×賃貸割合 ② 70 ③ 400

- ① (1-借地権割合×賃貸割合) ② 70 ③ 200

- ① (1-借地権割合×借家権割合×賃貸割合) ② 60 ③ 200

3が適切

- 「Aさんが自己建設方式により甲土地に賃貸マンションを建築した場合、相続税の課税価格の計算上、甲土地は貸家建付地として評価されます。貸家建付地の価額は、『自用地価額×( 1-借地権割合×借家権割合×賃貸割合 )』の算式により評価されます。

| 利用区分 | 評価方法 |

| 自用地 | 路線価方式か倍率方式 |

| 借地権(普通借地権) | 自用地評価額×借地権割合 |

| 貸宅地(底地) | 自用地評価額×(1-借地権割合) |

| 貸家建付地 | 自用地評価額×(1-借地権割合×借家権割合×賃貸割合) |

| 貸家建付借地権 | 自用地評価額×借地権割合×(1-借家権割合×賃貸割合) |

| 利用区分 | 内容 |

| 自用地 | 所有者以外が使用する権利がない |

| 借地権(普通借地権) | 他人の土地を借りて自己の建物を建てる |

| 貸宅地(底地) | 自己の土地を他人に貸す |

| 貸家建付地 | 自己の土地に建物を建て、建物を貸す |

| 貸家建付借地権 | 他人の土地を借りて、自分で建物を建て、その建物を第3者に貸す |

- 甲土地の借地権割合は( 60 )%です」

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

- 「甲土地が貸付事業用宅地等に該当すれば、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けることができます。貸付事業用宅地等は、( 200 )㎡までの部分について50%の減額が受けられます」

| 限度面積 | 減額割合 | |

| 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

| 特定居住用宅地等 | 330㎡ | 80% |