株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.12

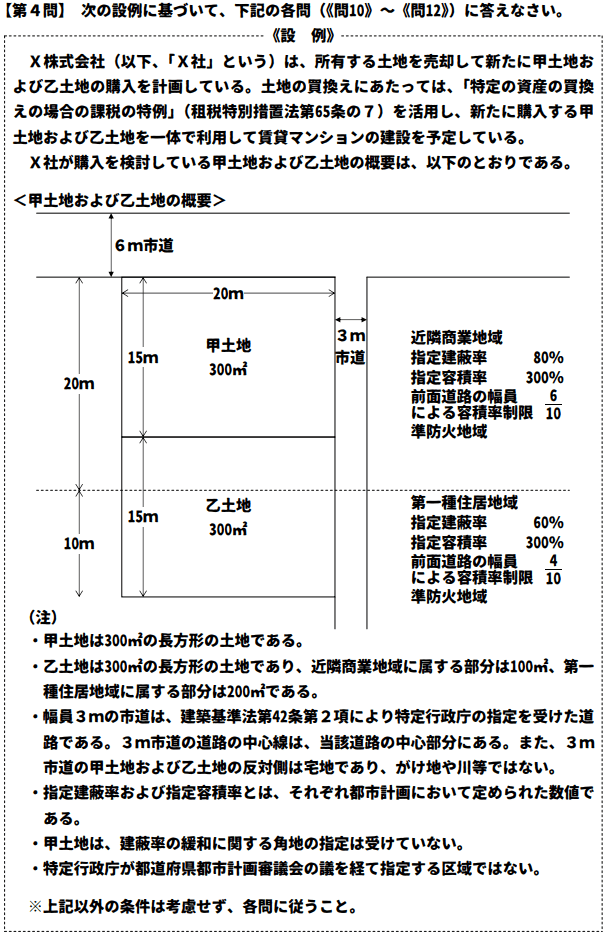

先に下記の資料をご覧ください。(Q10.11.12で使います)

「特定の資産の買換えの場合の課税の特例」(以下、「本特例」という)に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 本特例のうち、長期所有資産の買換え(6号(旧7号)買換え)の場合、譲渡資産が土地であるときは、その土地の所有期間が譲渡した日の属する年の1月1日において10年を超えていなければ、本特例の適用対象とならない。

- 本特例の適用を受けることにより、買換資産の帳簿価額を減額し、その減額した金額を損金の額に算入することができる金額の限度額(圧縮限度額)は、圧縮基礎取得価額に差益割合を乗じて得た額の50%相当額である。

- 土地の買換えにあたって、買い換えた土地の面積が譲渡した土地の面積の2倍を超える場合、原則として、その超える部分については本特例の対象とならない。

①→○

②→×

③→×

- 本特例のうち、長期所有資産の買換え(6号(旧7号)買換え)の場合、譲渡資産が土地であるときは、その土地の所有期間が譲渡した日の属する年の1月1日において10年を超えていなければ、本特例の適用対象とならない。

適切です。

- 本特例の適用を受けることにより、買換資産の帳簿価額を減額し、その減額した金額を損金の額に算入することができる金額の限度額(圧縮限度額)は、圧縮基礎取得価額に差益割合を乗じて得た額の50%相当額である。

不適切です。

圧縮基礎取得価額に差益割合を乗じて得た額の80%相当額です。

圧縮限度額の計算式

圧縮基礎取得価額×差益割合×80/100

- 土地の買換えにあたって、買い換えた土地の面積が譲渡した土地の面積の2倍を超える場合、原則として、その超える部分については本特例の対象とならない。

不適切です。

5倍超である場合には本特例の対象になりません。

【FP2級】2020年9月学科試験を解きたい。

【FP2級】2020年9月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:損保顧客資産相談業務を解きたい。

【FP2級】2020年9月日本FP協会実技試験を解きたい。