株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP2級実技試験【中小事業主資産相談業務】の過去問の解説です。

【きんざい】

Q.13

先に下記の資料をご覧ください。(Q13.14.15で使います)

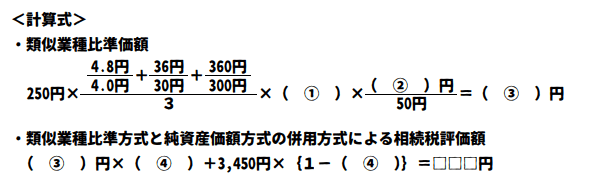

《設例》の<X社の概要>に基づき、X社株式の1株当たりの「類似業種比準価額」と「類似業種比準方式と純資産価額方式の併用方式による相続税評価額」を求める下記の<計算式>の空欄①~④に入る最も適切な数値を解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

①→0.6

②→500(円)

③→1,800(円)

④→0.9

- 0.6

会社規模によって下記の調整率が入ります。

| 大会社 | 0.7 |

| 中会社 | 0.6 |

| 小会社 | 0.5 |

michi

類似業種であっても会社規模で評価が変わるのでその分を差し引いている形ですね。

- 500(円)

ここに当てはまる数値は1株当たりの資本金等の額なので計算式は下記になります。

5,000万円÷10万株=500円

michi

発行株式数が多いほど評価額が上がってしまう形になります。

- 1,800(円)

①、②を当てはめた上で計算すると1,800円になります。

- 0.9

併用する場合は会社の規模区分により割合が変わります。(いわゆるLの割合のこと)

| 会社規模の区分 | Lの割合 |

| 中会社の(大) | 0.90 |

| 中会社の(中) | 0.75 |

| 中会社の(小) | 0.6 |

| 小会社 | 0.5 |

| 批准要素数1の会社 | 0.25 |

【FP2級】2020年9月学科試験を解きたい。

【FP2級】2020年9月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

【FP2級】2020年9月きんざい実技試験:損保顧客資産相談業務を解きたい。

【FP2級】2020年9月日本FP協会実技試験を解きたい。