株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年5月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.8

先に下記の資料をご覧ください。(Q7.8.9で使います)

Aさんの2018年分の所得税における所得控除に関する以下の文章の空欄①~③に入る数値の組合せとして、次のうち最も適切なものはどれか。

- 「妻Bさんの合計所得金額は( ① )万円を超えていないため、Aさんは配偶者控除の適用を受けることができます。Aさんが適用を受けることができる配偶者控除の控除額は、( ② )万円です」

- 「Aさんが適用を受けることができる母Cさんに係る扶養控除の控除額は、( ③ )万円です」

- ① 103 ② 26 ③ 48

- ① 38 ② 26 ③ 58

- ① 103 ② 13 ③ 63

2が適切

- 妻Bさんの合計所得金額は( 38 )万円を超えていないため、Aさんは配偶者控除の適用を受けることができます。

※旧法での問題です。

資料より給与収入100万円と分かります。

給与収入162.5万円以下の場合、65万円の給与所得控除を受けられるで、所得は38万円を超えていないことがわかります。

2020年以降は法改正により下記のように変わっています。

| 2019年まで | 合計所得38万円まで |

| 2020年以降 | 合計所得48万円まで |

ちなみに給与収入162.5万円以下の場合、給与所得控除が65万円→55万円に減ってしまっているので、給与所得103万円のカベは変わっていません。

- 以前→(基礎控除38万円+給与所得控除65万円=103万円)

- 現在→(基礎控除48万円+給与所得控除55万円=103万円)

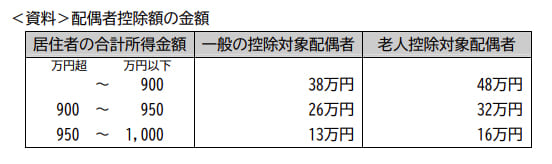

- Aさんが適用を受けることができる配偶者控除の控除額は、( 26 )万円です。

問7によりAさんの総所得は下記です。

1,200万円-220万円-50万円=930万円

また老人控除対象配偶者者とはその年の12月31日で70歳以上の人のことを言います。

妻Bさんは55歳なので一般の控除対象配偶者です。

よって資料から配偶者控除の控除額は26万円と分かります。

- 「Aさんが適用を受けることができる母Cさんに係る扶養控除の控除額は、( 58 )万円です」

※旧法での問題です。

母Cさんは老齢基礎年金の収入が70万円ありますが、公的年金等に係る雑所得なので控除を受けられます。

※細かい数値は割愛しますが、65歳以上なので年金収入120万円(旧法)までなら全額控除されます。

よって年間の合計所得が38万円以下になるため扶養控除の対象です。

次に母Cさんが受けられる扶養控除の種類を見ていきましょう。

| 年齢 | 控除額 | 区分 |

| 0歳以上16歳未満 | なし | |

| 16歳以上19歳未満 | 38万円 | 通常の扶養親族 |

| 19歳以上23歳未満 | 63万円 | 特定扶養親族 |

| 23歳以上70歳未満 | 38万円 | 通常の扶養親族 |

| 70歳以上で同居 | 58万円 | 老人扶養親族 |

| 70歳以上で同居以外 | 48万円 | 老人扶養親族 |

上記より母Cさんは70歳以上、かつ同居のため58万円の控除を受けられることが分かります。

現行法(2020年以後)での扶養控除のおもな要件は下記です。

- 配偶者以外の親族

- 納税者と生計を一にしている

- 年間の合計所得が48万円以下

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない

- 白色申告者の事業専従者でない

扶養控除も所得が38万円→48万円までに変わっています。