株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年5月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.9

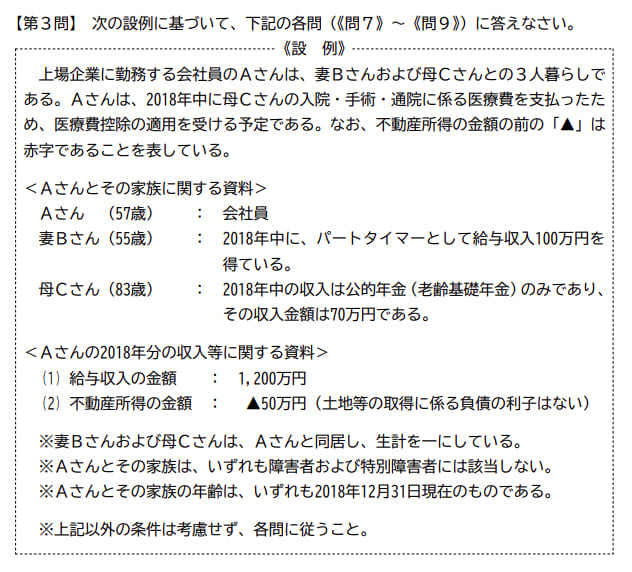

先に下記の資料をご覧ください。(Q7.8.9で使います)

Aさんの2018年分の所得税における医療費控除に関する次の記述のうち、最も不適切なものはどれか。

- 「通常の医療費控除額は、『(その年中に支払った医療費の総額-保険金などで補填される金額)-10万円』の算式により算出します。Aさんが2018年中に支払った医療費の総額が10万円を超えていない場合、医療費控除額は算出されません」

- 「Aさんが通常の医療費控除の適用を受ける場合、セルフメディケーション税制(医療費控除の特例)の適用を受けることはできません。どちらか一方を選択して適用を受けることになります」

- 「通常の医療費控除の対象となる医療費の範囲には、診療等を受けるための公共交通機関(バス・電車等)による通院費は含まれません」

3が不適切

- 「通常の医療費控除額は、『(その年中に支払った医療費の総額-保険金などで補填される金額)-10万円』の算式により算出します。Aさんが2018年中に支払った医療費の総額が10万円を超えていない場合、医療費控除額は算出されません」

適切です。

michi

ちなみに医療費控除の最高額は200万円です。

また総所得金額等が200万円未満の人は、その5%が医療費控除額となります。

- 「Aさんが通常の医療費控除の適用を受ける場合、セルフメディケーション税制(医療費控除の特例)の適用を受けることはできません。どちらか一方を選択して適用を受けることになります」

適切です。

セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除との選択適用となりますので、いずれか一方を選択して適用することになります。

No.1131 セルフメディケーション税制と通常の医療費控除との選択適用:国税庁HPより引用

- 「通常の医療費控除の対象となる医療費の範囲には、診療等を受けるための公共交通機関(バス・電車等)による通院費は含まれません」

不適切です。

公共交通機関による通院は医療費控除の対象内です。

michi

ちなみにタクシーは使わざるを得ない理由ある場合のみ、医療費控除の対象です。

医療費控除の対象

医療費控除対象外