株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.15

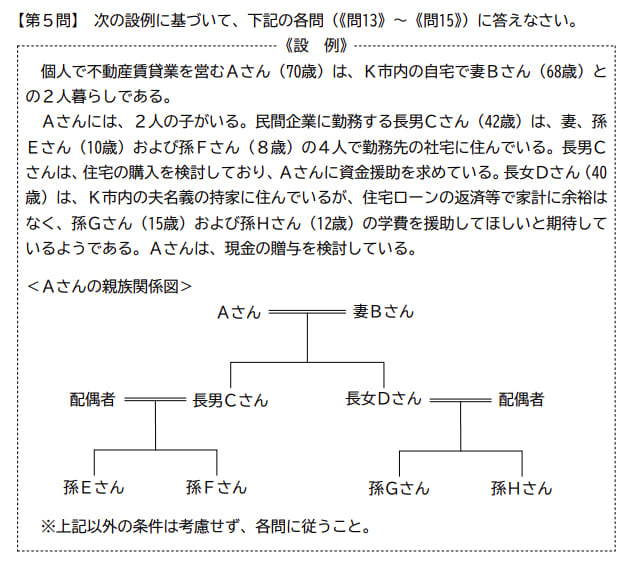

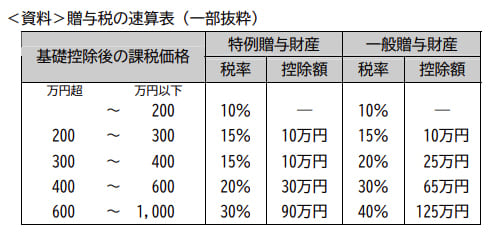

先に下記の資料をご覧ください。(Q13.14.15で使います)

仮に、長男Cさんが暦年課税(各種非課税制度の適用はない)により、2020年中にAさんから現金800万円の贈与を受けた場合の贈与税額は、次のうちどれか。

- 117万円

- 150万円

- 151万円

1が適切

117万円が適切です。

今回のポイントは下記です。

- 暦年課税の控除額

- 特例贈与財産と一般贈与財産の違い

- 贈与税の計算

順に見ていきましょう。

- 暦年課税の控除額

暦年課税における控除額は110万円です。

- 特例贈与財産と一般贈与財産の違い

特例贈与財産と一般贈与財産の違いは下記です。

| 特例贈与財産 | 直系尊属からその年の1月1日において20歳以上の直系卑属への贈与 |

| 一般贈与財産 | 上記以外。例えば兄弟間の贈与、叔父叔母からの贈与、その年の1月1日において20歳未満のときなど |

※令和4年4月1日以降の贈与により財産を取得した場合は18歳以上になります。

よって資料から長男Cさんは贈与税の速算表の特例贈与財産の税率30%を使います。

- 贈与税の計算

1.2をふまえて計算式は下記になります。

(800万円-110万円)×30%-90万円=117万円

以上で解説は終了です。お疲れ様でした。