株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2021年1月実施』FP2級試験学科試験の過去問の解説です。

【日本FP協会】【きんざい】共通

Q.10

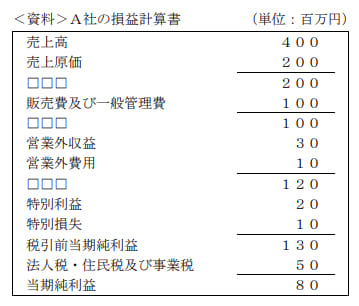

下記<資料>に基づき算出される中小企業のA社の財務分析に関する次の記述のうち、最も不適切なものはどれか。なお、変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しいものとする。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

1.A社の売上高営業利益率は、25%である。

2.A社の売上高経常利益率は、30%である。

3.A社の限界利益率は、50%である。

4.A社の損益分岐点売上高は、300百万円である。

4が不適切

営業利益とは『本業で得た利益』のことです。

営業利益は『売上高-販売費及び一般管理費』で求められます。

(本設問でいう変動費、固定費のこと)

つまり

(400万円-200万円-100万円)=100万円が営業利益です。

営業利益率は

営業利益÷売上高×100で求められるので

100万円÷400万円×100=25%となります。

経常利益とは

『本業』+『本業外で得た』利益のことです。

よって資料から

経常利益=営業利益+営業外利益になるので

営業利益=100万円(前述から)

営業外利益=30万円(営業外収益)-10万円(営業外費用)=20万円です。

経常利益率は

(営業利益+営業外利益)÷売上高×100で求められるので

(100万円+20万円)÷400万円×100=30%です。

限界利益とは

売上高-変動費です。

限界利益が高ければ高いほど、利益体質に近づくと考えられます(固定費は別の話として)

損益分岐点売上高は

固定費÷{1-(変動費÷売上高)}で求められます。

※この考え方は【図解】損益分岐点とは? わかりやすい考え方、計算方法、手順を解説(外部リンク)をご覧くださいめちゃくちゃよく分かります。

よって

100万円÷{1-(200万円÷400万円)}=200万円となり

4が不適切です。

2021年1月日本FP協会実技試験を解きたい。

2021年1月きんざい実技試験:個人資産相談業務を解きたい。

2021年1月きんざい実技試験:中小事業主資産相談業務を解きたい。

2021年1月きんさい実技試験:生保顧客資産相談業務を解きたい。

2021年1月きんざい実技試験:損保顧客資産相談業務を解きたい。