株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年5月実施』FP2級実技試験【生保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.8

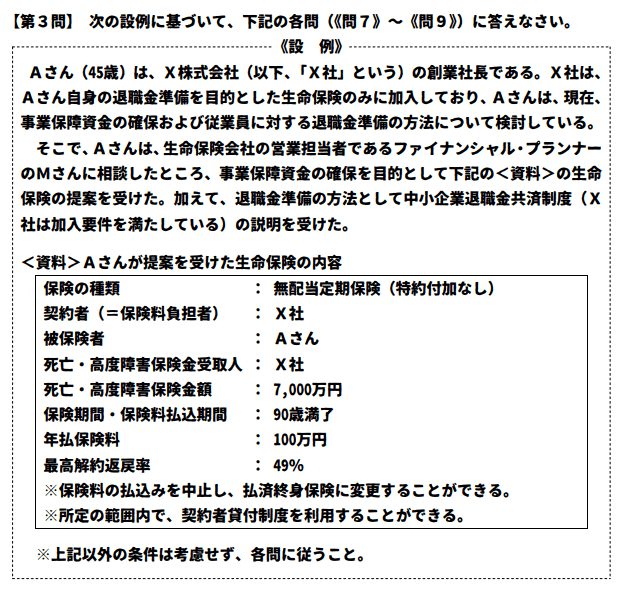

先に下記の資料をご覧ください。(Q7.8.9で使います)

Mさんは、Aさんに対して、《設例》の定期保険について説明した。Mさんが説明した次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「当該定期保険の最高解約返戻率は50%以下であるため、支払保険料の全額を損金の額に算入することができます」

- 「保険期間中にX社に緊急の資金需要が発生し、契約者貸付制度を利用する場合、当該制度により借り入れることができる金額は、利用時点での既払込保険料相当額が限度となります」

- 「当該定期保険をAさんの勇退時に払済終身保険に変更した場合、契約は継続しているため、経理処理の必要はありません」

①→○

②→×

③→×

- 「当該定期保険の最高解約返戻率は50%以下であるため、支払保険料の全額を損金の額に算入することができます」

適切です。

- 契約者→法人

- 被保険者→役員、従業員

- 死亡保険金受取人→法人

において

| 最高解約返戻率 | 経理処理 |

| 50%以下 | 全額損金算入 |

| 最高解約返戻率 | 計上期間 | 資産計上額 | 取崩期間 |

| 50%超70%以下 | 前半4割 | 支払い保険料の40% | 期間の4分の3経過後から終了日まで |

| 70%超85%以下 | 支払い保険料の60% | 期間の4分の3経過後から終了日まで | |

| 85%超 | 最高解約返戻率となる期間の最終日まで | 10年まで支払い保険料×最高解約返戻率の90%

11年以降支払い保険料×最高解約返戻率の70% |

解約返戻金がもっとも高くなる期間の経過後から終了日まで |

michi

定期保険、第3分野の保険の経理処理はややこしいですが、出題率は決して低くありません。

- 最高解約返戻率の穴埋め

- 計上期間の『前半4割』

- 資産計上額の『40%』『60%』

この辺りはしっかり把握しておきましょう!

- 「保険期間中にX社に緊急の資金需要が発生し、契約者貸付制度を利用する場合、当該制度により借り入れることができる金額は、利用時点での既払込保険料相当額が限度となります」

不適切です。

既払込保険料ではなく、解約返戻金相当額が限度となります。

- 解約返戻金をもとに借入額を算出する

- 保険を継続したまま借り入れができる

- 借り入れに審査がない

- 借りたまま満期を迎えると、満期保険金から差し引かれる

- 借入総額が解約返戻金を上回ると保険が失効する

- 「当該定期保険をAさんの勇退時に払済終身保険に変更した場合、契約は継続しているため、経理処理の必要はありません」

不適切です。

経理処理は必要です。

具体的には変更時の解約返戻金相当額が、それまでに資産計上した前払保険料を上回るときは差額を雑収入、下回るときは差額を雑損失として計上します。

借方

貸方

※金額は本設問と関係ありません。

借方

貸方

このようになります。

【FP2級】2021年5月学科試験を解きたい。

【FP2級】2021年5月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2021年5月日本FP協会実技試験を解きたい。