株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年5月実施』FP2級実技試験【生保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.3

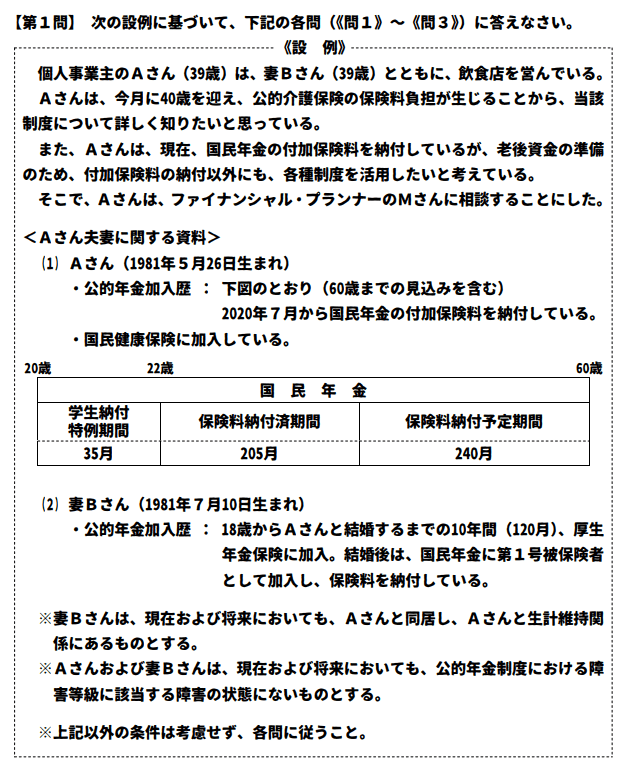

先に下記の資料をご覧ください。(Q1.2.3で使います)

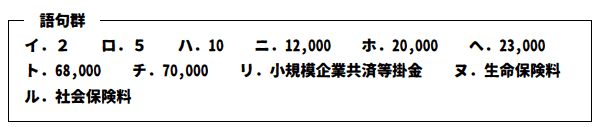

最後に、Mさんは、Aさんに対して、老後の収入を増やすための各種制度等について説明した。Mさんが説明した以下の文章の空欄①~④に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 確定拠出年金の個人型年金(以下、「個人型年金」という)「国民年金の第1号被保険者であるAさんは、個人型年金に加入することができます。個人型年金の老齢給付金は、通算加入者等期間が( ① )年以上ある場合、60歳から受給することができます。個人型年金に加入するメリットとして、税制の優遇措置が挙げられます。加入者が拠出する掛金は、( ② )控除の対象となります」

- 国民年金基金 「国民年金基金は、老齢基礎年金に上乗せする年金を支給する任意加入の年金制度です。国民年金基金への加入は口数制となっており、1口目は、保証期間のある終身年金A型と保証期間のない終身年金B型の2種類のなかから選択します。国民年金基金に拠出する掛金については、月額( ③ )円が上限となります。なお、Aさんのように国民年金の付加保険料を納付している者が国民年金基金に加入する場合には、付加保険料の納付をやめる手続が必要となります」

- 小規模企業共済制度 「小規模企業共済制度は、Aさんのような個人事業主が廃業等した場合に必要となる資金を準備することができる共済制度です。毎月の掛金は、1,000円から( ④ )円の範囲内で、500円単位で選択することができます。共済金(死亡事由以外)の受取方法には『一括受取り』『分割受取り』『一括受取り・分割受取りの併用』があり、税法上、『一括受取り』の共済金(死亡事由以外)は退職所得として課税対象となります」

①→ハ

②→リ

③→ト

④→チ

- 確定拠出年金の個人型年金(以下、「個人型年金」という)「国民年金の第1号被保険者であるAさんは、個人型年金に加入することができます。個人型年金の老齢給付金は、通算加入者等期間が( 10 )年以上ある場合、60歳から受給することができます。

| 通算加入期間 | 受給開始年齢 |

| 10年以上 | 60歳から |

| 10年未満8年以上 | 61歳から |

| 8年未満6年以上 | 62歳から |

| 6年未満4年以上 | 63歳から |

| 4年未満2年以上 | 64歳から |

| 2年未満1月以上 | 65歳から |

- 個人型年金に加入するメリットとして、税制の優遇措置が挙げられます。加入者が拠出する掛金は、( 小規模企業共済等掛金 )控除の対象となります」

| 企業年金の種類 | 控除の対象 |

| 厚生年金基金 | 社会保険料控除 |

| 確定給付企業年金 | 生命保険料控除 |

| 確定拠出年金(企業型) | 小規模企業共済等掛金控除 |

| 年金の種類 | 控除の対象 |

| 国民年金基金 | 社会保険料控除 |

| 付加年金 | 社会保険料控除 |

| 小規模企業共済 | 小規模企業共済等掛金控除 |

| 確定拠出年金(個人型) | 小規模企業共済等掛金控除 |

- 国民年金基金は、老齢基礎年金に上乗せする年金を支給する任意加入の年金制度です。国民年金基金への加入は口数制となっており、1口目は、保証期間のある終身年金A型と保証期間のない終身年金B型の2種類のなかから選択します。国民年金基金に拠出する掛金については、月額( 68,000 )円が上限となります。なお、Aさんのように国民年金の付加保険料を納付している者が国民年金基金に加入する場合には、付加保険料の納付をやめる手続が必要となります。

| 掛金(月々) | 個人型年金と合わせて68,000円まで |

| 控除 | 社会保険料控除(全額) |

| 受け取り方法(遺族一時金) | 非課税 |

| 受け取り方法(年金) | 雑所得(公的年金等) |

| 特記事項 | 付加年金と同時加入はできません |

- 小規模企業共済制度は、Aさんのような個人事業主が廃業等した場合に必要となる資金を準備することができる共済制度です。毎月の掛金は、1,000円から( 70,000 )円の範囲内で、500円単位で選択することができます。共済金(死亡事由以外)の受取方法には『一括受取り』『分割受取り』『一括受取り・分割受取りの併用』があり、税法上、『一括受取り』の共済金(死亡事由以外)は退職所得として課税対象となります。

| 掛金(月々) | 1,000円~70,000円 |

| 控除 | 小規模企業共済等掛金控除(全額) |

| 受け取り方法(一括) | 退職所得 |

| 受け取り方法(分割) | 雑所得(公的年金等) |

michi

この辺りの問題は頻出なのでしっかり覚えましょう!

【FP2級】2021年5月学科試験を解きたい。

【FP2級】2021年5月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2021年5月日本FP協会実技試験を解きたい。