株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

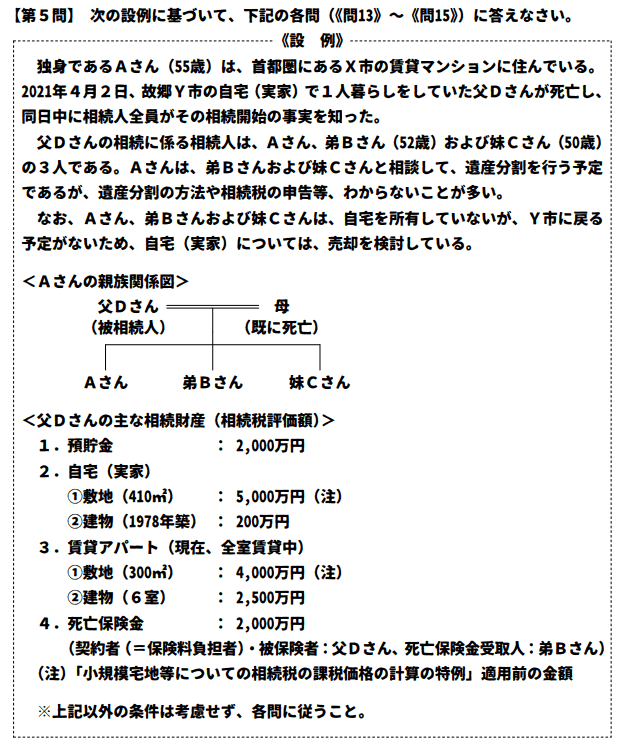

- 『2021年5月実施』FP2級実技試験【生保顧客資産相談業務】の過去問の解説です。

【きんざい】

Q.13

先に下記の資料をご覧ください。(Q13.14.15で使います)

父Dさんの相続等に関する以下の文章の空欄①~④に入る最も適切な数値を解答用紙に記入しなさい。

- 「賃貸アパートを経営していた父Dさんが2021年分の所得税について確定申告書を提出しなければならない場合に該当するとき、相続人は、原則として、相続の開始があったことを知った日の翌日から( ① )カ月以内に準確定申告書を提出しなければなりません」

- 「相続税の申告書の提出期限は、原則として、相続の開始があったことを知った日の翌日から( ② )カ月以内です。申告書の提出先は、父Dさんの死亡時の住所地を所轄する税務署長になります」

- 「 弟Bさんが受け取る死亡保険金(2,000万円)のうち、相続税の課税価格に算入される金額は、( ③ )万円となります」

- 「 自宅(実家)の敷地および建物をAさんが取得し、『被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例』の適用を受けた場合、譲渡所得の金額の計算上、最高( ④ )万円の特別控除の適用を受けることができます」

①→4(カ月)

②→10(カ月)

③→500(万円)

④→3,000(万円)

- 「賃貸アパートを経営していた父Dさんが2021年分の所得税について確定申告書を提出しなければならない場合に該当するとき、相続人は、原則として、相続の開始があったことを知った日の翌日から( 4 )カ月以内に準確定申告書を提出しなければなりません」

- 「相続税の申告書の提出期限は、原則として、相続の開始があったことを知った日の翌日から( 10 )カ月以内です。申告書の提出先は、父Dさんの死亡時の住所地を所轄する税務署長になります」

| 手続きの期限 | 管轄 | |

| 限定承認、相続放棄など | 3か月以内 | 家庭裁判所 |

| 所得税の申告 | 4か月以内 | 被相続人死亡時の所轄税務署 |

| 相続税の申告 | 10か月以内 | 被相続人死亡時の所轄税務署 |

michi

FP3級に比べると出題頻度は落ちますが、基本中の基本部分なので忘れないようにしたいですね。

- 「 弟Bさんが受け取る死亡保険金(2,000万円)のうち、相続税の課税価格に算入される金額は、( 500 )万円となります」

生命保険の死亡保険金には相続税の非課税限度枠が設けられています。

非課税限度枠の計算式は下記です。

500万円×法定相続人の数

今回法定相続人はAさん、弟Bさん、妹Cさんの3人の為『500万円×3人=1,500万円』が非課税限度枠です。

よって相続税の課税価格に算入される金額は下記になります。

2,000万円-1,500万円=500万円

- 「 自宅(実家)の敷地および建物をAさんが取得し、『被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例』の適用を受けた場合、譲渡所得の金額の計算上、最高( 3,000 )万円の特別控除の適用を受けることができます」

- 昭和56年5月31日以前に建築されている

- 相続開始の直前において相続人以外に居住をしていた人がいなかったこと

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

- 売却代金が1億円以下であること

- 譲渡所得の控除額は最高3,000万円

michi

空き家譲渡の特例は比較的出題されるので、要件は覚えておいた方が良いです。

【FP2級】2021年5月学科試験を解きたい。

【FP2級】2021年5月きんざい実技試験:個人資産相談業務を解きたい。

【FP2級】2021年5月日本FP協会実技試験を解きたい。