株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP3級実技試験の過去問の解説です。

【日本FP協会】

Q.10

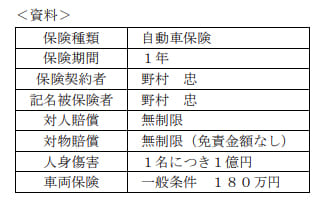

野村忠さんが契約している自動車保険の主な内容は、下記<資料>のとおりである。<資料>に基づく次の記述のうち、最も不適切なものはどれか。なお、いずれも保険期間中に損害が発生したものであり、運転者は忠さんである。また、記載のない事項については一切考慮しないこととする。

- 自動車を運転中に、他の自動車と衝突事故を起こし、忠さんが重傷を負った場合、人身傷害保険の補償の対象となる。

- 自動車を運転中に、誤ってブロック塀に接触し、被保険自動車が破損した場合、車両保険の補償の対象となる。

- 自動車を駐車場に駐車する際に、誘導中の妻に誤って車が接触し、ケガを負わせた場合、対人賠償保険の補償の対象となる。

3が不適切

- 自動車を運転中に、他の自動車と衝突事故を起こし、忠さんが重傷を負った場合、人身傷害保険の補償の対象となる。

適切です。

| 補償内容 | |

| 概要 | 過失割合にかかわらず、保険金額を限度に実損額が保証される |

| 対象者 | 本人、配偶者、同居の親族(別居の未婚の子も含む) |

| 対象車種(自家用) | 小型乗用車、普通乗用車、四輪乗用車、小型貨物車、軽四輪貨物車 |

| 補償外 | 重過失、酒気帯び運転、犯罪行為、自然災害などは補償外 |

- 自動車を運転中に、誤ってブロック塀に接触し、被保険自動車が破損した場合、車両保険の補償の対象となる。

適切です。

michi

単独事故の場合一般型は補償されますが、エコノミー型では補償対象外です。

- 自動車を駐車場に駐車する際に、誘導中の妻に誤って車が接触し、ケガを負わせた場合、対人賠償保険の補償の対象となる。

不適切です。

事故の相手が被保険者の父母、子供、配偶者の場合、対人賠償の対象外です。

| 対人賠償 | 対物賠償 | 車両保険 | |

| 飲酒運転、違法薬物服用時の運転 | 〇 | 〇 | ✖ |

| 無免許運転 | 〇 | 〇 | ✖ |

| 故意の事故 | ✖ | ✖ | ✖ |

| 父母、子供、配偶者が相手 | ✖ | ✖ | 〇 |

| 地震、噴火、津波 | ✖ | ✖ | ✖ |

| 戦争、内乱、暴動 | ✖ | ✖ | ✖ |

| 台風、洪水、高潮 | ✖ | ✖ | 〇 |

〇→保険適用される、✖→保険適用されない