株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP3級実技試験の過去問の解説です。

【日本FP協会】

Q.14

大垣康夫さん(30歳)が2019年中に贈与を受けた財産の価額と贈与者は以下のとおりである。康夫さんの2019年分の贈与税額として、正しいものはどれか。なお、2019年中において、康夫さんはこれ以外の財産の贈与を受けておらず、相続時精算課税制度は選択していないものとする。

・ 康夫さんの父からの贈与 現金450万円

・ 康夫さんの祖母からの贈与 現金100万円

※上記の贈与は、住宅取得等資金や教育資金、結婚・子育てに係る資金の贈与ではない。

- 80万円

- 67万円

- 58万円

3が適切

58万円が適切です。

今回のポイントは下記です。

- 贈与税の課税財産

- 贈与税額の計算

順に見ていきましょう。

- 贈与税の課税財産額

今回は相続税精算課税制度は選択しないと記載があるので暦年贈与となります。

暦年贈与における基礎控除額は110万円です。

よって贈与税を課税される財産の価額は下記になります。

(450万円+100万円)-110万円=440万円

michi

贈与税は贈与された人が払うので、まとめた金額に対して基礎控除額を差し引く形になります。

各人の贈与に対して110万円の控除ができるわけではないので注意しましょう!

- 贈与税額の計算

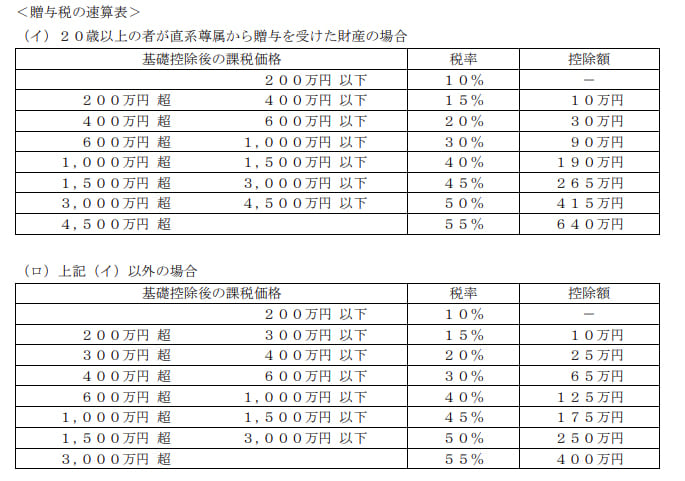

今回は2つの贈与共に速算表の(イ)を使います。

よって数字を当てはめると今回の贈与税額は下記になります。

440万円×0.2-30万円=58万円