株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

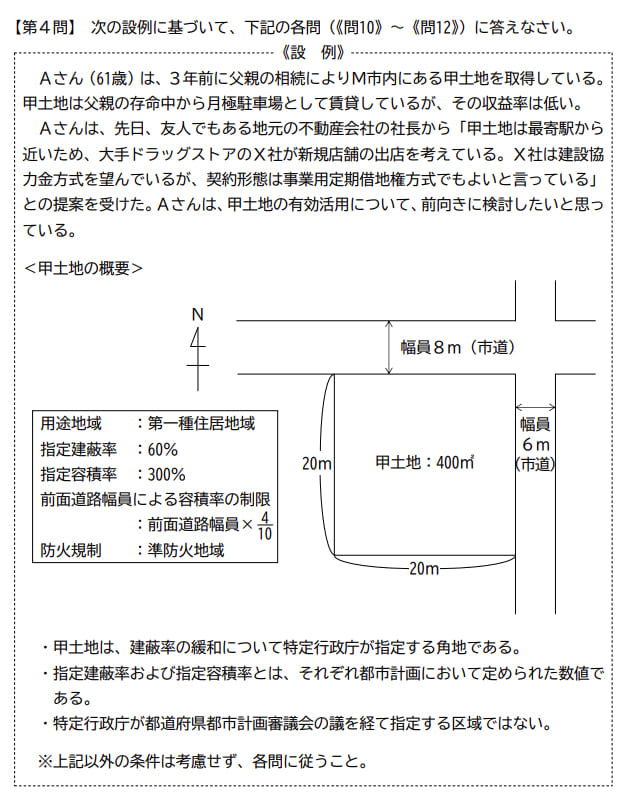

- 『2020年9月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.11

先に下記の資料をご覧ください。(Q10.11.12で使います)

建設協力金方式に関する次の記述のうち、最も不適切なものはどれか。

- 「建設協力金方式とは、AさんがX社から建設資金を借り受けて、X社の要望に沿った店舗を建設し、その建物をX社に賃貸する手法です。借主であるX社のノウハウを利用して計画を実行できる点はメリットですが、X社が撤退するリスクなどを考えておく必要があります」

- 「建設協力金方式により、Aさんが店舗をX社に賃貸した後にAさんの相続が開始した場合、相続税の課税価格の計算上、店舗は貸家として評価され、甲土地は貸家建付地として評価されます」

- 「建設協力金方式により建設した店舗の賃貸借契約は、契約の更新がありません。賃貸借契約では、借主であるX社が賃貸借契約満了後に店舗を撤去し、貸主であるAさんに甲土地を更地で返還することが保証されています」

3が不適切

- 「建設協力金方式とは、AさんがX社から建設資金を借り受けて、X社の要望に沿った店舗を建設し、その建物をX社に賃貸する手法です。借主であるX社のノウハウを利用して計画を実行できる点はメリットですが、X社が撤退するリスクなどを考えておく必要があります」

適切です。

貸主(土地オーナー)が借主(テナント企業等)から協力金を借り、建物の建築費用にあてます。

借りたお金は月々のテナント料と相殺していくかたちが一般的です。

| 相続税評価 | |

| 土地 | 貸家建付地 |

| 建物 | 貸家 |

- 「建設協力金方式により、Aさんが店舗をX社に賃貸した後にAさんの相続が開始した場合、相続税の課税価格の計算上、店舗は貸家として評価され、甲土地は貸家建付地として評価されます」

適切です。

- 「建設協力金方式により建設した店舗の賃貸借契約は、契約の更新がありません。賃貸借契約では、借主であるX社が賃貸借契約満了後に店舗を撤去し、貸主であるAさんに甲土地を更地で返還することが保証されています」

不適切です。

設問の内容は事業用定期借地権方式です。

- 建設協力金方式→建物を貸す

- 事業用定期借地権方式→土地を貸す

michi

建設協力金方式では店舗はあくまで貸主の物なので、そのまま返還されます。

次に貸すときにイチから建てる必要はなくなるものの、もともと借主側の意向で店舗を作るため次に貸す業種が限定されてしまったり、結局リフォーム等が必要になることもあります。

また建物を貸す借家契約になるので、普通借家契約か定期借家契約かにより契約の更新があるかどうかは決まります。