株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

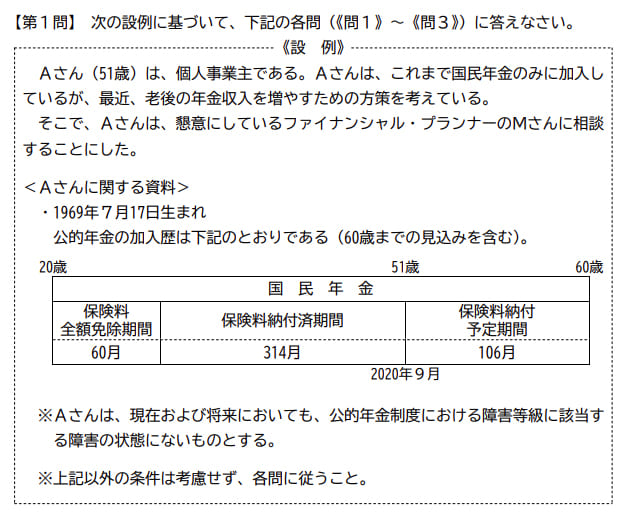

- 『2020年9月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.3

先に下記の資料をご覧ください。(Q1.2.3で使います)

最後に、Mさんは、老後の年金収入を増やす方法について説明した。MさんのAさんに対する説明として、次のうち最も不適切なものはどれか。

- 「国民年金基金は、国民年金の第1号被保険者の老齢基礎年金に上乗せする年金を支給する任意加入の年金制度です。国民年金基金に加入した場合は、国民年金の付加保険料を納付することはできません」

- 「Aさんは、老後の年金収入を増やすために、確定拠出年金の個人型年金に加入することができます。将来の年金額は、Aさんの指図に基づく運用実績により左右されますので、年金の受取総額が拠出した掛金の合計額を下回る可能性がある点に留意する必要があります」

- 「中小企業退職金共済制度は、個人事業主が廃業等した場合に必要となる資金を準備しておくための共済制度です。毎月の掛金は、1,000円から70,000円の範囲内で選択することができます」

3が不適切

- 「国民年金基金は、国民年金の第1号被保険者の老齢基礎年金に上乗せする年金を支給する任意加入の年金制度です。国民年金基金に加入した場合は、国民年金の付加保険料を納付することはできません」

適切です。

| 掛金(月々) | 個人型年金と合わせて68,000円まで |

| 控除 | 社会保険料控除(全額) |

| 受け取り方法(遺族一時金) | 非課税 |

| 受け取り方法(年金) | 雑所得 |

| 特記事項 | 付加年金と同時加入はできません |

- 日本国内に居住している20歳以上60歳未満の自営業者、その家族、自由業、学生などの国民年金第1号被保険者。

- 60歳以上65歳未満の人、および海外に居住していて国民年金に任意加入している人。

- 「Aさんは、老後の年金収入を増やすために、確定拠出年金の個人型年金に加入することができます。将来の年金額は、Aさんの指図に基づく運用実績により左右されますので、年金の受取総額が拠出した掛金の合計額を下回る可能性がある点に留意する必要があります」

適切です。

| 企業型 | 個人型 | |

| 対象者 | 確定拠出年金を導入している企業の従業員 | 20歳以上60歳未満の人 |

| 加入 | 原則全員 | 任意 |

| 掛金 | 原則企業が拠出 | 加入者が拠出 |

| 給付方法(年金) | 老齢給付(公的年金等に係る雑所得) | |

| 給付方法(一時金) | 老齢給付(退職所得) | |

| 給付方法(その他) | 障害給付(非課税)、死亡一時金(相続税)、脱退一時金(一時所得) | |

| 掛金 | 損金算入 | 小規模企業共済等掛金控除 |

- 手数料がかかる→口座開設時、口座管理費用等

- 元本割れのリスクがある

- 原則60歳まで引き出せない

- 掛金の変更や停止ができる

- 「中小企業退職金共済制度は、個人事業主が廃業等した場合に必要となる資金を準備しておくための共済制度です。毎月の掛金は、1,000円から70,000円の範囲内で選択することができます」

不適切です。

設問は小規模企業共済制度の内容です。

michi

ちなみに違いを分かりやすく言うと下記です。

- 中退共→従業員の退職金制度。

- 小規模企業共済→経営者(個人事業主含む)、役員の退職金制度。

| 掛金の拠出 | 全額事業主負担 |

| 一般従業員 | 月額5,000円~30,000円の16段階 |

| 短時間労働者 | 月額2,000円~4,000円の3段階 |

| 掛金(月々) | 1,000円~70,000円 |

| 控除 | 小規模企業共済等掛金控除(全額) |