株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

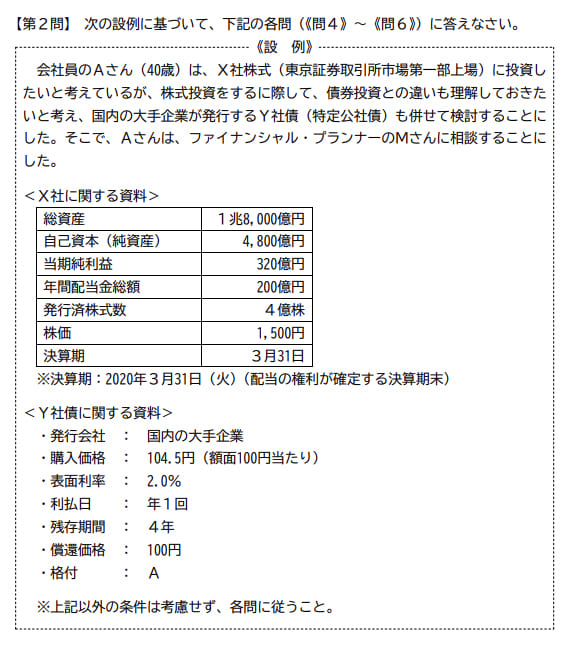

- 『2020年1月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.5

先に下記の資料をご覧ください。(Q4.5.6で使います)

Mさんは、Y社債に投資する場合の留意点等について説明した。MさんのAさんに対する説明として、次のうち最も適切なものはどれか。

- 「一般に、BBB(トリプルB)格相当以上の格付が付されていれば、投資適格債とされます」

- 「Y社債の利子は、申告分離課税の対象となり、利子の支払時において所得税および復興特別所得税と住民税の合計で10.21%相当額が源泉徴収等されます」

- 「毎年受け取る利子は、購入価格に表面利率を乗じることで求められます。表面利率は、発行時の金利水準や発行会社の信用度などに応じて決まります」

1が適切

- 「一般に、BBB(トリプルB)格相当以上の格付が付されていれば、投資適格債とされます」

適切です。

- 投資適格債→BBB以上

- 投機的格付債→BB以下

michi

投機的格付債は『投資不適格債』とも呼ばれています。

- 「Y社債の利子は、申告分離課税の対象となり、利子の支払時において所得税および復興特別所得税と住民税の合計で10.21%相当額が源泉徴収等されます」

不適切です。

Y社債にかかる税金の税率は所得税15%+住民税5%+復興特別所得税0.315%の20.315%です。

michi

利子所得は原則申告分離課税を選択できませんが、特定公社債の利子は特別に可能です。

ちなみに問題が紛らわしいですが、申告分離課税を選択した場合は、源泉徴収される→確定申告する→損益通算後に利子所得が減っていればその分還付されるという流れになります。

国債、地方債、外国国債、外国地方債、公募公社債、上場公社債などのこと。

| 所得区分 | 原則 | 備考 | |

| 利子、分配金 | 利子所得 | 20.315%の源泉徴収 | 確定申告にて申告分離課税(税率は同じ)も選択できる。その際は上場株式等の譲渡損失と損益通算可能。総合課税は選択できない。 |

| 譲渡益、償還益 | 上場株式等の譲渡所得 | 20.315%の申告分離課税 | 翌年3年間の譲渡損失の繰越控除が可能。ただし特定口座(源泉徴収あり)では受けられない。あくまで確定申告が必要。 |

michi

株式や一般の投資信託と違い、公社債投資信託の分配金は利子所得です。

- 「毎年受け取る利子は、購入価格に表面利率を乗じることで求められます。表面利率は、発行時の金利水準や発行会社の信用度などに応じて決まります

不適切です。

購入価格ではなく額面金額に表面利率を乗じます。

- 購入価格→買った時の金額

- 額面金額→償還を迎えた時に受け取れる金額

michi

債権は必ずしも購入価格=額面金額ではないので、別々の項目が設けられています。