株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

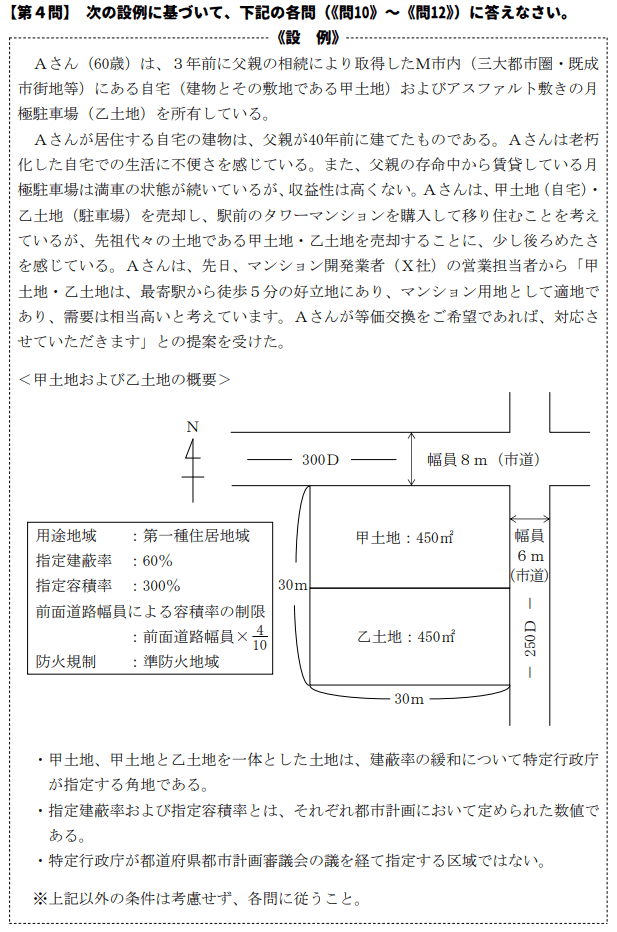

- 『2021年5月実施』FP2級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.12

先に下記の資料をご覧ください。(Q10.11.12で使います)

等価交換方式による甲土地と乙土地を一体とした土地の有効活用に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「等価交換方式とは、マンション開発業者のX社からAさんが建設資金を借り受けて、マンションを建設し、完成した区分所有建物と土地の共有持分をAさんとX社がそれぞれの出資割合に応じて取得する手法です」

- 「等価交換方式により取得したマンション住戸を賃貸することで、賃料収入を得ることができます。また、複数のマンション住戸を区分所有していれば、相続時の遺産分割が比較的容易になるというメリットが考えられます」

- 「 Aさんは、等価交換方式による有効活用にあたり、譲渡益に対する課税を100%繰り延べることができる『既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例(立体買換えの特例)』の適用を検討することができます」

①→×

②→○

③→○

- 「等価交換方式とは、マンション開発業者のX社からAさんが建設資金を借り受けて、マンションを建設し、完成した区分所有建物と土地の共有持分をAさんとX社がそれぞれの出資割合に応じて取得する手法です」

不適切です。

新たに資金を拠出する必要はありません。

等価交換方式とはAさんの土地を全部、もしくはその一部を拠出してX社が建物(マンション)を建設し、その土地とマンションの価値の割合に応じて、AさんはX社所有のマンションの区分所有権を一部得て、X社はAさん所有の土地の所有権を一部得る方式です。

- 「等価交換方式により取得したマンション住戸を賃貸することで、賃料収入を得ることができます。また、複数のマンション住戸を区分所有していれば、相続時の遺産分割が比較的容易になるというメリットが考えられます」

適切です。

- 「 Aさんは、等価交換方式による有効活用にあたり、譲渡益に対する課税を100%繰り延べることができる『既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例(立体買換えの特例)』の適用を検討することができます」

適切です。

- 三大都市圏の既成市街地等であること(その他一部地域を含む)

- 地上階数3以上の中高層の耐火共同住宅の建築をする事業の用に供するために譲渡されるものであること(要するに地上3階建て以上の分譲マンションを建てるために譲渡した土地であること)

- 譲渡した年の12月31日までに買い替え資産を取得すること(一定要件で延長も可)

そもそもこの特例の目的が、マンションを等価交換方式で得た時の所得税の負担を軽くすることです。ただし繰り延べなのでただの先送りでして、税金自体が安くなるわけではないです。このマンションを将来売却する際に、この時に繰り延べた税金を含めて払うことになります。

デベロッパーに土地を一旦すべて譲渡し、建物完成後に土地価格に見合う分の建物の区分所有権とその敷地利用権を得る方式です。

| 建築前 | 建築後 | |

| 土地 | 地主→デベロッパー | デベロッパー→一部地主 |

| 建物 | デベロッパー | デベロッパー→一部地主 |

土地所有権を先渡ししてしまうので、建物完成までは権利が無くなってしまいます。

また不動産を新たに取得する扱いになってしまうので、不動産取得税や登録免許税がかかってしまいます。

建物完成後、その土地の一部の所有権をデベロッパーに、その建物の一部の区分所有権を地主に譲渡します。

| 建築前 | 建築後 | |

| 土地 | 地主 | 地主→一部デベロッパー |

| 建物 | デベロッパー | デベロッパー→一部地主 |

通常は部分譲渡方式が採用されます。ただし土地と建物の価値のすり合わせ等で時間がかかるのがデメリットです。

2021年5月学科試験を解きたい。

2021年5月きんざい実技試験:生保顧客資産相談業務を解きたい。

2021年5月日本FP協会実技試験を解きたい。