株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP3級実技試験の過去問の解説です。

【日本FP協会】

Q.18

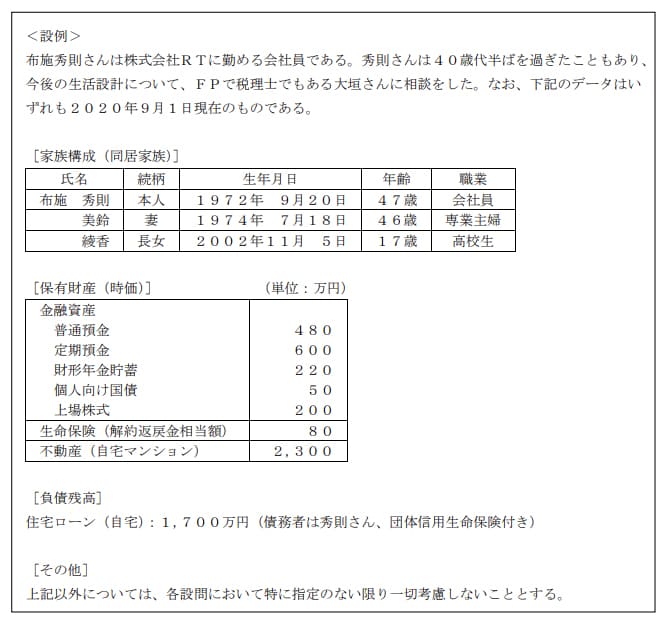

先に下記の資料をご覧ください。(Q16.17.18.19.20で使います)

秀則さん、美鈴さんが加入している生命保険は下表のとおりである。下表の契約A~Cについて、保険金・給付金が支払われた場合の課税関係に関する次の記述のうち、最も適切なものはどれか。

- 契約A:秀則さんが死亡し、美鈴さんが死亡保険金を受け取った場合は、所得税・住民税の課税対象となる。

- 契約B:美鈴さんが受け取った入院給付金は、所得税・住民税の課税対象となる。

- 契約C:秀則さんが受け取る満期保険金は、所得税・住民税の課税対象となる。

3が適切

- 契約A:秀則さんが死亡し、美鈴さんが死亡保険金を受け取った場合は、所得税・住民税の課税対象となる。

不適切です。

本設問の場合相続税の対象となります。

| 条件 | 課税対象 |

| 契約者=被保険者 | 相続税 |

| 契約者=受取人 | 所得税 |

| 契約者≠被保険者≠受取人 | 贈与税 |

- 契約B:美鈴さんが受け取った入院給付金は、所得税・住民税の課税対象となる。

不適切です。

入院給付金は非課税です。

- 給与所得者の通勤手当(月額15万円まで)

- 給与所得者の出張手当、転勤手当

- 生活必需品の譲渡による取得

- 損害賠償金

- 入院給付金

- 雇用保険の失業給付

- 公的年金の障害給付、遺族給付

- 国内の宝くじの当せん金

- NISAの配当所得、譲渡所得など

- 契約C:秀則さんが受け取る満期保険金は、所得税・住民税の課税対象となる。

適切です。

| 条件 | 課税対象 |

| 契約者=受取人 | 所得税 |

| 契約者≠受取人 | 贈与税 |