株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年1月実施』FP3級実技試験【個人資産相談業務】の過去問の解説です。

【きんざい】

Q.6

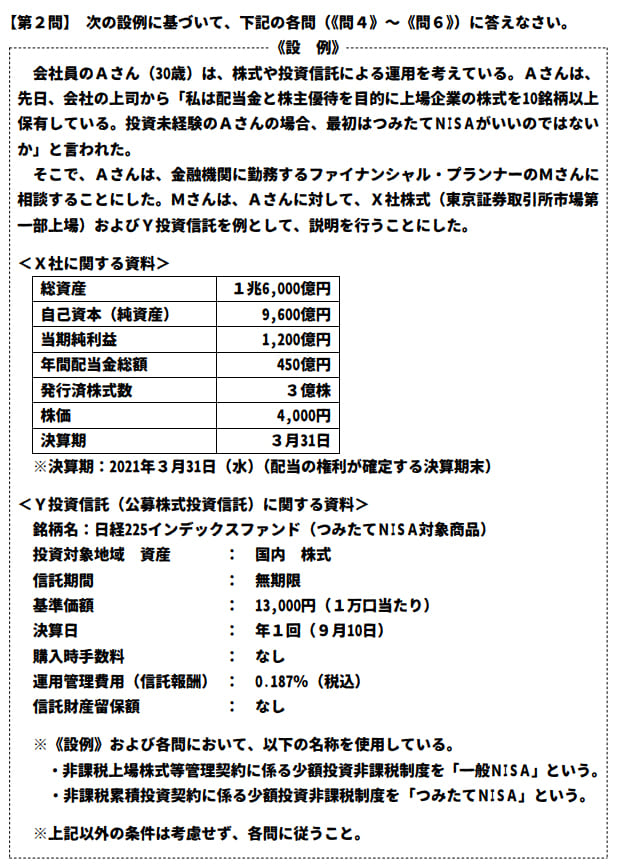

先に下記の資料をご覧ください。(Q4.5.6で使います)

最後に、Mさんは、「一般NISA」および「つみたてNISA」についてアドバイスした。MさんのAさんに対するアドバイスとして、次のうち最も適切なものはどれか。

- 「つみたてNISAでは、年間の非課税投資枠は120万円、非課税期間は最長5年となります」

- 「X社株式を購入する場合、一般NISAを利用することが考えられますが、一般NISAとつみたてNISAは、同一年中において、併用して新規投資等に利用することはできません」

- 「仮に、AさんがつみたてNISAで購入した公募株式投資信託を解約(売却)した場合、譲渡益に対して20.315%相当額が源泉徴収等されます」

2が適切

- 「つみたてNISAでは、年間の非課税投資枠は120万円、非課税期間は最長5年となります」

不適切です。

設問は一般NISAの説明です。

つみたてNISAは年間の非課税投資枠40万円、非課税期間は最長20年です。

- 「X社株式を購入する場合、一般NISAを利用することが考えられますが、一般NISAとつみたてNISAは、同一年中において、併用して新規投資等に利用することはできません」

適切です。

併用して利用はできません。

- 「仮に、AさんがつみたてNISAで購入した公募株式投資信託を解約(売却)した場合、譲渡益に対して20.315%相当額が源泉徴収等されます」

不適切です。

つみたてNISAで発生した譲渡益は非課税です。

michi

非課税枠を超えて投資するかもしれないという話もありますが、そもそもほとんどの金融機関では非課税枠を超過して購入できません。

令和5年度税制改正の大綱等において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

実際には下記のように改正されます。この問題の知識は使えなくなるので注意してください。

| 一般NISA | つみたてNISA | ジュニアNISA(20歳未満) | |

|---|---|---|---|

| 非課税期間 | 5年間 | 20年間 | 5年間 ※ただし、2023年末以降に非課税期間が終了するものについては、20歳まで非課税で保有を継続可能 |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

| 投資可能商品 | 上場株式・ETF・公募株式投信・REITなど | 長期・積立・分散投資に適した一定の投資信託 | 一般NISAと同じ |

| 買付方法 | 通常の買付け | 積立投資(累積投資契約に基づく買付け)のみ | 一般NISAと同じ |

| 払出し制限 | なし | なし | あり(18歳までは払い出せない) ※災害等やむを得ない場合には、非課税での払出し可能。 |

注意

現行のNISA制度は2023年に終了し、2024年からは新NISAに移行します。

現NISAから新NISAへはロールオーバー(移管)できませんが、現行制度の非課税措置期間は引き続き適用されるため、2024年以降そのまま保有していても、最大5年(一般NISA、ジュニアNISA)および最大20年(つみたてNISA)は課税されません。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税期間 | 無期限 | 無期限 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度枠 | 1,800万円(成長投資枠と合わせて) | 1,200万円(内数) ※例1 つみたて投資枠600万円+成長投資枠1,200万円=計1,800万円 ※例2 つみたて投資枠1,000万円+成長投資枠800万円=計1,800万円 |

| 投資可能商品 | 積立・分散投資に適した一定の投資信託 ※現行のつみたてNISAと同じ | 上場株式・投資信託等 ※整理、管理銘柄、信託期間20年未満、高レバレッジ型および毎月分配型の投資信託等を除外 |

| 対象年齢 | 18歳以上 | 18歳以上 |

※ジュニアNISAは廃止されました。