株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2020年9月実施』FP3級実技試験の過去問の解説です。

【日本FP協会】

Q.7

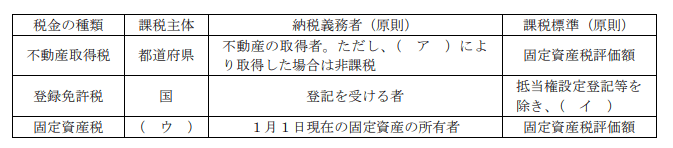

下記は、不動産の取得および保有に係る税金についてまとめた表である。下表の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、正しいものはどれか。

- (ア)贈与 (イ)相続税評価額 (ウ)市町村(東京23区は東京都)

- (ア)相続 (イ)固定資産税評価額 (ウ)市町村(東京23区は東京都)

- (ア)贈与 (イ)固定資産税評価額 (ウ)都道府県

2が適切

- 相続

不動産取得税は相続で不動産を取得した場合非課税です。

- 相続

- 包括遺贈

- 法人の合併、分割

ちなみに特定遺贈の場合は不動産取得税がかかります。

包括遺贈

特定遺贈

- 固定資産税評価額

登録免許税は原則固定資産税評価額が課税標準です。

michi

ちなみに抵当権設定の場合は、債権金額が課税標準になります。

※課税標準とは

どの数値を使って税金を決めるかという『どの』に当たる部分の事

例えば

- 所得税なら所得(控除後)

- 法人税なら利益

- 登録免許税なら固定資産税評価額

など上記に税率をかけると税金が決定されます。

- 市町村(東京23区は東京都)

適切です。

固定資産税の課税主体は市町村(東京23区は東京都)です。

michi

不動産の一物四価においても、固定資産税評価額の調査主体は市町村(東京23区は東京都)なので、一緒に覚えると良いです!