株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.31

先に下記の資料をご覧ください。(Q29.30.31.32.33.34で使います)

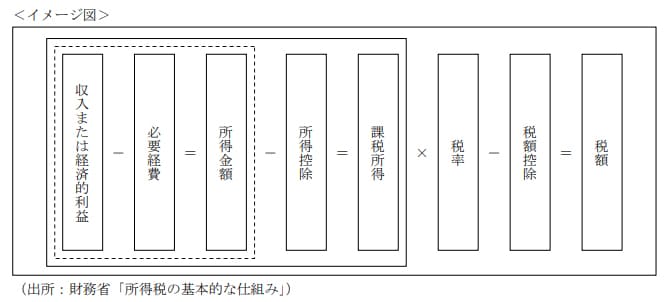

FPの阿久津さんは、個人に対する所得税の仕組みについて幸一郎さんから質問を受けた。阿久津さんが下記<イメージ図>を使用して行った所得税に関する次の(ア)~(エ)の説明のうち、適切なものには〇、不適切なものには×を解答欄に記入しなさい。

- 「幸一郎さんが住宅ローンを組んでマンションを購入したことにより受けられる住宅ローン控除 (住宅借入金等特別控除)は、税額控除として、一定金額を所得税額から控除することができま す。」

- 「幸一郎さんが収入保障保険や医療保険の保険料を支払ったことにより受けられる生命保険料控 除は、所得控除として、一定金額を所得金額から控除することができます。」

- 「幸一郎さんがふるさと納税をしたことにより受けられる寄附金控除は、税額控除として、一定 金額を所得税額から控除することができます。」

- 「幸一郎さんが地震保険料を支払ったことにより受けられる地震保険料控除は、所得控除として、 一定金額を所得金額から控除することができます。」

(ア)→○

(イ)→○

(ウ)→×

(エ)→○

- 「幸一郎さんが住宅ローンを組んでマンションを購入したことにより受けられる住宅ローン控除(住宅借入金等特別控除)は、税額控除として、一定金額を所得税額から控除することができます。」

適切です。

住宅ローン控除は税額控除です。

- 配当控除(総合課税の場合)

- 住宅借入金等特別控除 (住宅ローン控除)

- 分配時調整外国税相当額控除

- 外国税額控除

- 政党等寄付金特別控除

- 認定NPO法人等寄付金特別控除

- 公益社団法人等寄付金特別控除

じっさいはかなり多いので詳しくはNo.1200 税額控除:国税庁をご覧ください。

- 「幸一郎さんが収入保障保険や医療保険の保険料を支払ったことにより受けられる生命保険料控除は、所得控除として、一定金額を所得金額から控除することができます。」

適切です。

生命保険料控除は所得控除です。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- ふるさと納税

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 基礎控除

michi

かなり多いですがすべて頻出なのでしっかり覚えましょう!

- 「幸一郎さんがふるさと納税をしたことにより受けられる寄附金控除は、税額控除として、一定金額を所得税額から控除することができます。」

不適切です。

ふるさと納税は税額控除ではなく所得控除です。

- 「幸一郎さんが地震保険料を支払ったことにより受けられる地震保険料控除は、所得控除として、一定金額を所得金額から控除することができます。」

適切です。

地震保険料控除は所得控除です。

2019年9月学科試験を解きたい。

2019年9月きんざい実技試験:個人資産相談業務を解きたい。

2019年9月きんざい実技試験:中小事業主資産相談業務を解きたい。

2019年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

2019年9月きんざい実技試験:損保顧客資産相談業務を解きたい。