株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.7

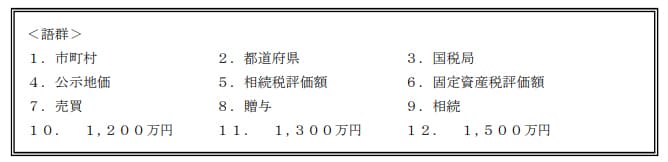

不動産取得税に関する次の記述の空欄(ア)~(エ)にあてはまる語句を語群の中から選び、その番号のみを解答欄に記入しなさい。

不動産取得税は、不動産の所有権を取得した者に対して、その不動産が所在する( ア )が課税するもので、課税標準は原則として( イ )である。ただし、( ウ )を原因とする取得の場合、課税対象とならない。また、一定の条件を満たした新築住宅(認定長期優良住宅ではない)を取得した場合、課税標準から1戸当たり( エ )を控除することができる。

(ア)→2

(イ)→6

(ウ)→9

(エ)→10

(ア)都道府県(イ)固定資産税評価額(ウ)相続(エ)1,200万円が適切です。

| 機関 | 都道府県 |

| 課税標準 | 固定資産税評価額 |

| 不動産取得税の計算 | 固定資産税評価額×税率 |

| 課税対象 | 不動産を取得した個人及び法人 |

| 課税対象外 | 相続、遺贈、法人の合併・分割によって取得した場合 |

| 建物 | 特例の税額 |

不動産取得税=(固定資産評価額-1,200万円)×3% ※認定長期優良住宅は1,300万円 |

| 軽減の要件 |

居住用その他も含め住宅用全般に適用 床面積50㎡(戸建以外の賃貸住宅は40㎡)以上240㎡以下 |

|

| 土地 | 特例の税額 | 不動産取得税=(固定資産税評価額×1/2×3%)-控除額 |

|

軽減の要件 |

※1は必須、2.3はいずれか |

| 建物 | 特例の税額 |

不動産取得税=(固定資産評価額-控除額)×3% |

| 軽減の要件 |

居住用に適用(賃貸マンション等『住宅用』はNG) 床面積50㎡以上240㎡以下 |

|

| 土地 | 特例の税額 | 不動産取得税=(固定資産税評価額×1/2×3%)-控除額 |

|

軽減の要件 |

※1は必須、2.3はいずれか |

頻出ではないですが色付き部分くらいは覚えておきましょう。

2019年9月学科試験を解きたい。

2019年9月きんざい実技試験:個人資産相談業務を解きたい。

2019年9月きんざい実技試験:中小事業主資産相談業務を解きたい。

2019年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

2019年9月きんざい実技試験:損保顧客資産相談業務を解きたい。