株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.5

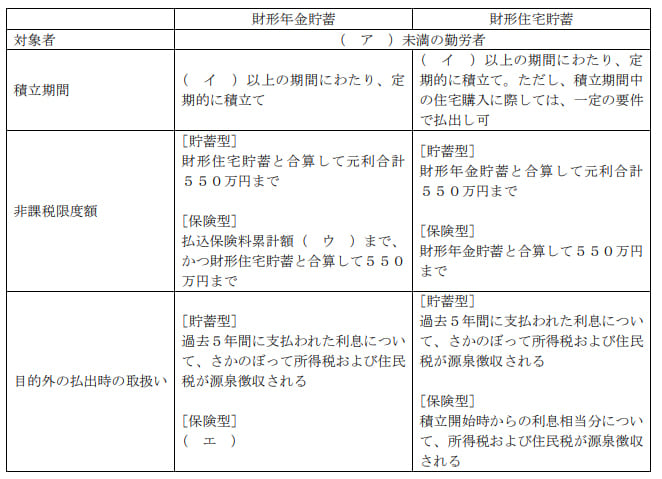

財形貯蓄制度に関する下表の空欄(ア)~(エ)にあてはまる語句に関する次の記述のうち、最も不適切なものはどれか。なお、復興特別所得税については考慮しないこと。

- (ア)にあてはまる語句は「満55歳」である。

- (イ)にあてはまる語句は「3年」である。

- (ウ)にあてはまる語句は「385万円」である。

- (エ)にあてはまる語句は「積立開始時からの利息相当分すべてが一時所得として総合課税扱いとなる」である。

2が不適切

(イ)は5年が適切です。

| 財形年金貯蓄 | 財形住宅貯蓄 | |

| 基本要件(共通) |

契約締結時に55歳未満の勤労者であること 1人1契約 5年以上の定期的な積み立て |

|

| 基本要件(固有) | 年金以外は払い出し不可 | 住宅取得目的なら5年以内でも払い出し可 |

| 非課税限度額(貯蓄型) | 財形住宅貯蓄と合算して元利合計550万円まで | 財形年金貯蓄と合算して元利合計550万円まで |

| 非課税限度額(保険型) | 払込保険料累計額385万円まで、かつ財形住宅貯蓄と合算して元利合計550万円まで | 財形年金貯蓄と合算して払込保険料累計額550万円まで |

| 目的外の払い出しの取り扱い(貯蓄型) | 過去5年間に支払われた利息について、さかのぼって所得税および住民税が源泉徴収される | 過去5年間に支払われた利息について、さかのぼって所得税および住民税が源泉徴収される |

| 目的外の払い出しの取り扱い(保険型) | 積立開始時からの利息相当分(差益部分)すべてが一時所得として総合課税となる | 積立開始時からの利息相当分(差益部分)すべて所得税および住民税が源泉徴収される |

michi

色付きの部分が良く出題されます。

2019年9月学科試験を解きたい。

2019年9月きんざい実技試験:個人資産相談業務を解きたい。

2019年9月きんざい実技試験:中小事業主資産相談業務を解きたい。

2019年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

2019年9月きんざい実技試験:損保顧客資産相談業務を解きたい。