株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.38

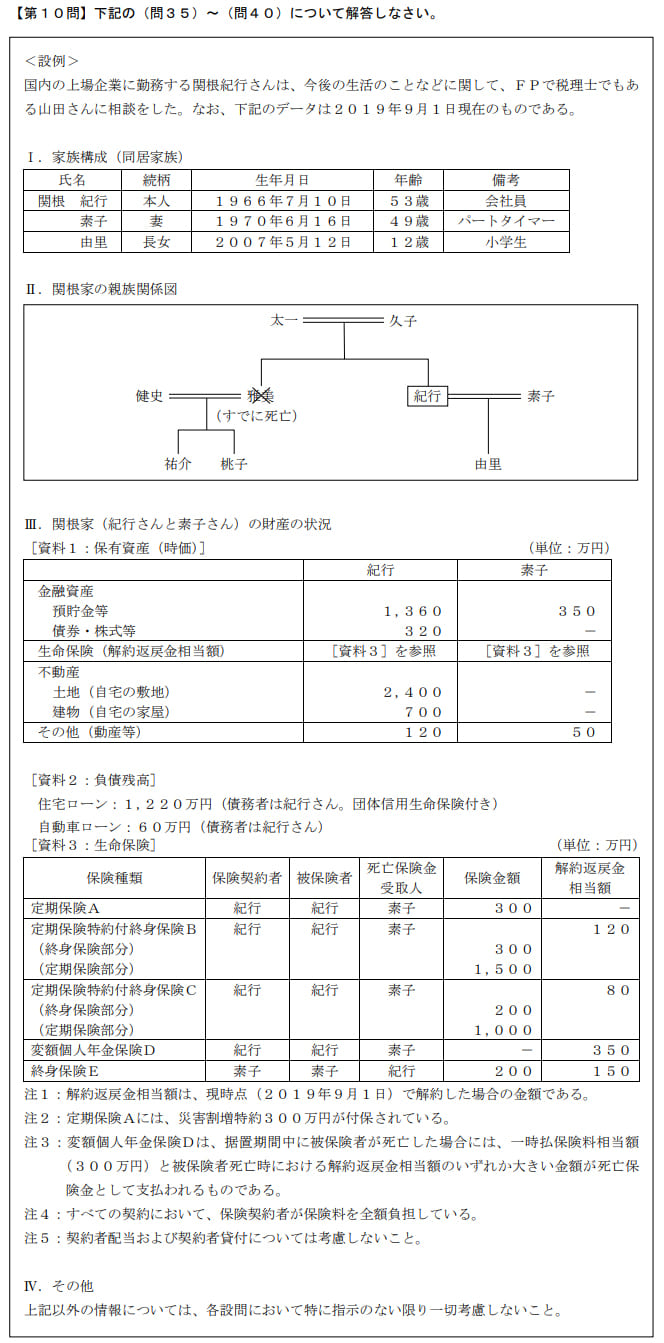

先に下記の資料をご覧ください。(Q35.36.37.38.39.40で使います)

下記<資料>は、紀行さんの父である太一さんの財産等の明細である。仮に2019年9月1日に太一さんが死亡した場合の相続税の課税遺産総額(課税価格の合計額から基礎控除額を差し引いた金額)として、正しいものはどれか。なお、太一さんの相続に際しては、法定相続人が法定相続分どおりに財産を取得し、相続の放棄はないものとする。

- 16,700万円

- 17,000万円

- 17,400万円

- 18,100万円

2が適切

17,000円が適切です。

今回のポイントは下記です。

- それぞれの課税について

- 課税遺産総額の計算

順に見ていきましょう。

- それぞれの課税について

前提として今回の法定相続人は下記になります。

| 久子さん | |

| 紀行さん | |

| 祐介さん | 雅美さんの代襲相続人 |

| 桃子さん | 雅美さんの代襲相続人 |

上記により通常3人であった法定相続人が、代襲相続することにより4人に増えています。

この知識が無いとどんなに計算してもムリです!

資料の課税される遺産と控除は下記になります。

| 生命保険X | 2,500万円-(500万円×4人)=500万円 |

| 生命保険Y | 法定相続人以外なので非課税枠は無しのため300万円 |

| 生前贈与 | 相続人以外、かつ遺贈を受けていないので、相続税としてはすべて非課税 |

| 葬式費用等 | 債務控除の対象なので400万円控除されます |

| 基礎控除 | 3,000万円+(600万円×4人)=5,400万円 |

- 500万円×法定相続人の数

※放棄した人も含まれます。

※法定相続人以外が死亡保険金を受け取った場合には非課税枠はありません。

被相続人から相続、遺贈を受けていない人に対しての贈与は、相続開始前3年以内であっても相続税の対象にはなりません。

例えば健史さんが死亡保険金を受け取ったとしたら、この400万円も相続開始前3年以内に受け取っていれば相続税の課税対象になってしまいます。

- 課税遺産総額の計算

1をふまえ課税遺産総額の計算式は下記になります。

22,000万円+500万円+300万円-400万円-5,400万円=17,000万円

2019年9月学科試験を解きたい。

2019年9月きんざい実技試験:個人資産相談業務を解きたい。

2019年9月きんざい実技試験:中小事業主資産相談業務を解きたい。

2019年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

2019年9月きんざい実技試験:損保顧客資産相談業務を解きたい。