株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.25

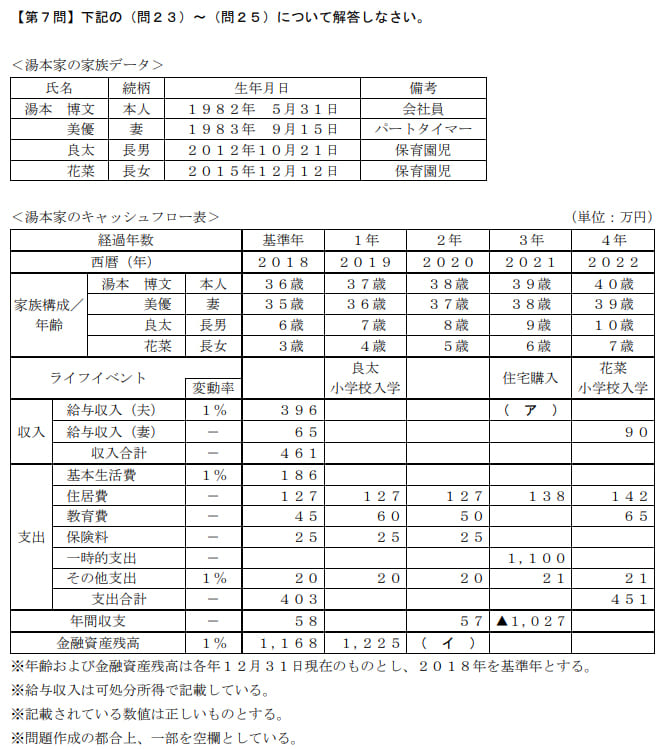

先に下記の資料をご覧ください。(Q23.24.25で使います)

パーソナルファイナンスにおいては、各種ローンに関する知識が必要である。消費者金融に関する次の(ア)~(エ)の記述について、正しいものには〇、誤っているものには×を解答欄に記入しなさい。

- アドオン方式による金利と実質金利を比較すると、アドオン方式による金利の方が低くなる。

- 個人の借り過ぎを防ぐため、原則として、貸金業者からの借入れは合計で年収の3分の1以内と 定められている。

- 自動車ローン(ディーラーローン)は、貸金業法における総量規制の対象とならない。

- 利息制限法における貸付金の上限金利は、借入額に応じて15~20%と定められている。

(ア)→×

(イ)→○

(エ)→○

(ウ)→○

- アドオン方式による金利と実質金利を比較すると、アドオン方式による金利の方が低くなる。

不適切です。

アドオン方式の方が金利が高くなります。

利息計算方法の1つで、元金に対してあらかじめ分割払いの回数と金利を計算して利息を上乗せする方法です。

例えば

元金10万円、アドオン金利10%、返済回数20回とすると

累計返済額が11万円で、1回の返済額が5,500円(うち利息500円)という計算になります。

一見問題なさそうに見えますが、この方法は元金が全く減らないので通常の残債方式(元金に対して利息を計算する)に比べると利息が多くかかってしまいます。

| メリット | デメリット | |

| 元金均等返済 | 総返済額が最も少ない | 当初の返済額が多い |

| 元利均等返済 | 返済額が一定かつ元金も減る | 総返済額が多い |

| アドオン方式 | 計算しやすい | 総返済額がもっとも多い |

- 個人の借り過ぎを防ぐため、原則として、貸金業者からの借入れは合計で年収の3分の1以内と定められている。

適切です。

貸金業者からの借り入れは年収の3分の1以内です。

michi

このことを『総量規制』といいます。

| 貸金業者 | 貸金業者でないもの |

| 消費者金融 | 銀行 |

| 事業者金融 | 信用金庫、信用組合 |

| クレジットカード会社 | 労働金庫 |

- 自動車ローン(ディーラーローン)は、貸金業法における総量規制の対象とならない。

適切です。

自動車ローンは総量規制の対象外です。

- 不動産ローン

- マイカーローン

- 高額医療費支払いのための貸付

- 利息制限法における貸付金の上限金利は、借入額に応じて15~20%と定められている。

適切です。

金利は15~20%となっています。

| 総量規制 | 借入限度額は年収の3分の1まで |

| 上限金利の引き下げ | 29.2%→15%~20%に引き下げ |

| 貸金業者に対する規制の強化 | 貸金業務取扱主任者の常駐が必須 |

2019年9月学科試験を解きたい。

2019年9月きんざい実技試験:個人資産相談業務を解きたい。

2019年9月きんざい実技試験:中小事業主資産相談業務を解きたい。

2019年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

2019年9月きんざい実技試験:損保顧客資産相談業務を解きたい。