株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2019年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.21

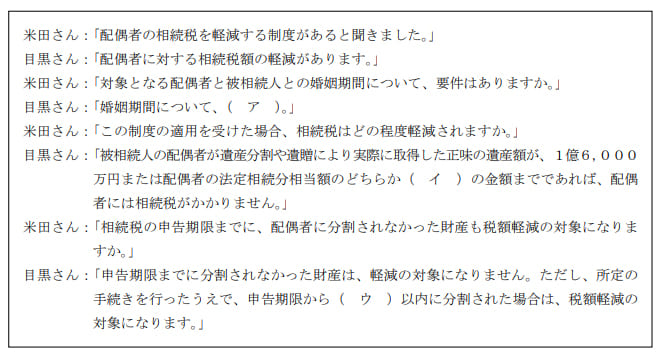

米田さんは、各相続人の納付税額を計算する際の「配偶者に対する相続税額の軽減」について、FPで税理士でもある目黒さんに質問をした。下記の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

- (ア)20年以上あることが必要となります (イ)多い方 (ウ)10ヵ月

- (ア)20年以上あることが必要となります (イ)少ない方 (ウ)3年

- (ア)要件は定められていません (イ)少ない方 (ウ)10ヵ月

- (ア)要件は定められていません (イ)多い方 (ウ)3年

4が適切

- 米田さん:「対象となる配偶者と被相続人との婚姻期間について、要件はありますか。」

- 目黒さん:「婚姻期間について、( 要件は定められていません )。」

配偶者に対する相続税の軽減に婚姻期間の要件はありません。

- 「被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、1億6,000万円または配偶者の法定相続分相当額のどちらか( 多い方 )の金額までであれば、配偶者には相続税がかかりません。」

上記のとおりです。

michi

法定相続分であれば、たとえ100億円でも配偶者に相続税はかかりません。

- 「申告期限までに分割されなかった財産は、軽減の対象になりません。ただし、所定の手続きを行ったうえで、申告期限から( 3年 )以内に分割された場合は、税額軽減の対象になります。」

上記のとおりです。

michi

相続の問題については『3年』が多いので、ぜんぜん分からなかったら『3年』で答えを埋めておきましょう(笑)

- 法律上の婚姻関係にある(内縁は不可)

- 相続税の申告書を提出する。

- 相続放棄していても遺贈による取得財産があれば適用される。

- 申告時に未分割によって税額軽減が受けられなくても、3年以内に分割すれば税額軽減される。

2019年9月学科試験を解きたい。

2019年9月きんざい実技試験:個人資産相談業務を解きたい。

2019年9月きんざい実技試験:中小事業主資産相談業務を解きたい。

2019年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

2019年9月きんざい実技試験:損保顧客資産相談業務を解きたい。