株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

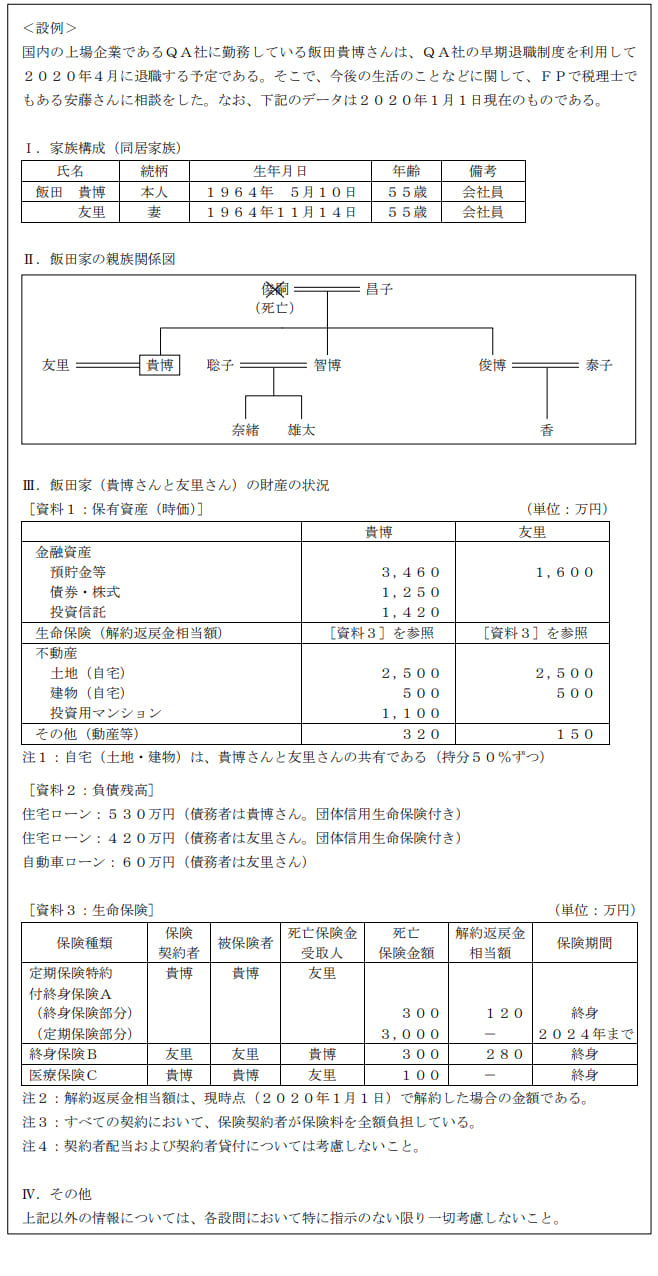

『2020年1月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.36

先に下記の資料をご覧ください。(Q35.36.37.38.39.40で使います)

貴博さんが2020年1月1日に死亡した場合の相続税の総額として、正しいものはどれか。なお、相続税の課税対象となる財産の課税価格は、下記<資料>のとおりであるものとし、計算に当たっては、下記<計算過程>に従って計算すること。また、相続を放棄した者はいないものとする。

<資料>

死亡保険金:設例[資料3]に基づき計算

死亡保険金以外の財産:9,000万円

※「小規模宅地等に係る相続税の課税価格の計算の特例」については考慮しないこと。

<計算過程>

① 相続税の課税価格の合計額を計算

② 相続税の課税価格の合計額から基礎控除を差し引き、課税遺産総額を算出

③ 課税遺産総額を各法定相続人が法定相続分に応じて取得したものとして、それぞれの取得金額を計算

④ それぞれの取得金額に対して相続税の速算表を適用

⑤ 上記④で算出された税額を合計し、相続税の総額を算出

1. 1,040万円

2. 1,070万円

3. 1,240万円

4. 1,320万円

2が適切

1,070(万円)が適切です。

今回のポイントは下記です。

- 死亡保険金の非課税限度額

- 相続税の基礎控除額

- 法定相続分と相続税の計算

順に見ていきましょう。

【ポイント1】

死亡保険金の非課税限度額は下記です。

500万円×法定相続人の数

※放棄した人も含めます。

今回の法定相続人は資料より妻友里さんと母昌子さんの2人です。

よって500万円×2人=1,000万円が非課税限度額となります。

今回の設問において支給される死亡保険金は下記です。

| 定期保険特約付終身保険A(終身保険部分) | 300万円 |

| 定期保険特約付終身保険A(定期保険部分) | 3,000万円 |

| 医療保険C | 100万円 |

終身保険Bは被保険者が友里さんなので該当しません。

合計すると3,400万円になります。

前述した非課税限度額分を引くと3,400万円-1,000万円=2,400万円が課税される分と分かります。

【ポイント2】

相続税の基礎控除額の計算式は下記です。

3,000万円+(600万円×法定相続人の数)

よって今回法定相続人は2人なので3,000万円+(600万円×2)=4,200万円が基礎控除額です。

【ポイント3】

1.2と資料より下記が課税遺産総額となります。

(2,400万円+9,000万円)-4,200万円=7,200万円

今回法定相続人は妻と母なのでそれぞれの相続分は下記です。

| 相続分 | 相続金額 | |

| 妻 | 3分の2 | 4,800万円 |

| 母 | 3分の1 | 2,400万円 |

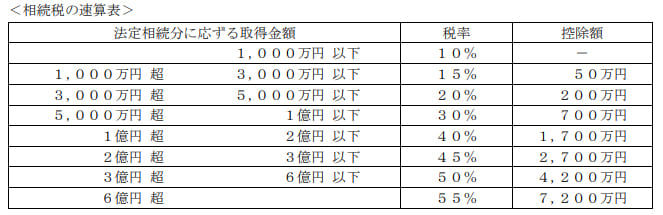

速算表よりそれぞれの相続税を求めます。

妻

4,800万円×20%-200万円=760万円

母

2,400万円×15%-50万円=310万円

よって合計した760万円+310万円=1,070万円が相続税の総額となります。

2020年1月学科試験を解きたい。

2020年1月きんざい実技試験:個人資産相談業務を解きたい。

2020年1月きんざい実技試験:中小事業主資産相談業務を解きたい。

2020年1月きんざい実技試験:生保顧客資産相談業務を解きたい。

2020年1月きんざい実技試験:損保顧客資産相談業務を解きたい。