株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2020年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.15

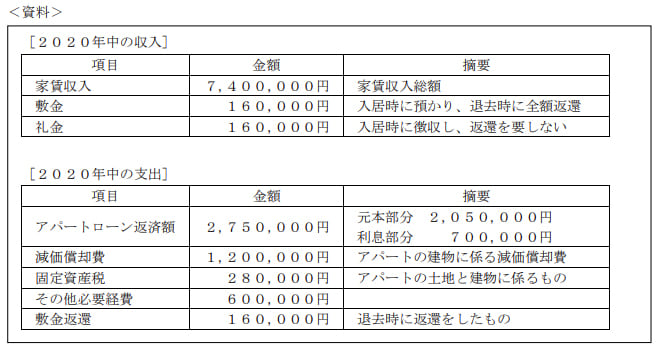

氷室さんはアパートを事業的規模で賃貸している青色申告者である。下記<資料>に基づき氷室さんが2020年分の確定申告をする際の不動産所得の計算方法に関する次の(ア)~(ウ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。

(ア)氷室さんは、新規に入居した賃借人より敷金と礼金を受け取ったが、これは家賃ではないため不動産所得の計算上、両方とも収入金額に計上する必要はない。

(イ)アパートローンの返済金額は元本部分と利息部分の両方を必要経費として計上することができる。

(ウ)敷金を返還した場合、預かっていたものを返還しただけなので、必要経費に計上することはできない。

(ア)→✖

(イ)→✖

(ウ)→〇

不適切です。

礼金は収入計上する必要があります。

資料から下記が分かります。

- 敷金→退去時に全額返還

- 礼金→返還を要しない

つまり敷金は預かっているものを返すだけなので、収入計上する必要はありません。

逆に礼金は返さないので、収入計上しなければなりません。

不適切です。

不動産取引の返済において、元本部分は必要経費として計上できません。

不動産取引の返済について

| 建物(設備含む)部分の金利 | 計上できる |

| 土地部分の金利 | 原則として計上できないが例外あり |

| 建物(設備含む)、土地部分の元本 | 計上できない |

設問の通りです。

(ア)の補足で説明したとおり、敷金は収入にも支出にも計上しません。

ただし後々『敷金を返さなくていいよ』ということが分かったら、その時点で収入計上しなくてはなりません。

michi

michi

2020年9月学科試験を解きたい。

2020年9月きんざい実技試験:個人資産相談業務を解きたい。

2020年9月きんざい実技試験:中小事業主資産相談業務を解きたい。

2020年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

2020年9月きんざい実技試験:損保顧客資産相談業務を解きたい。