株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2020年1月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.15

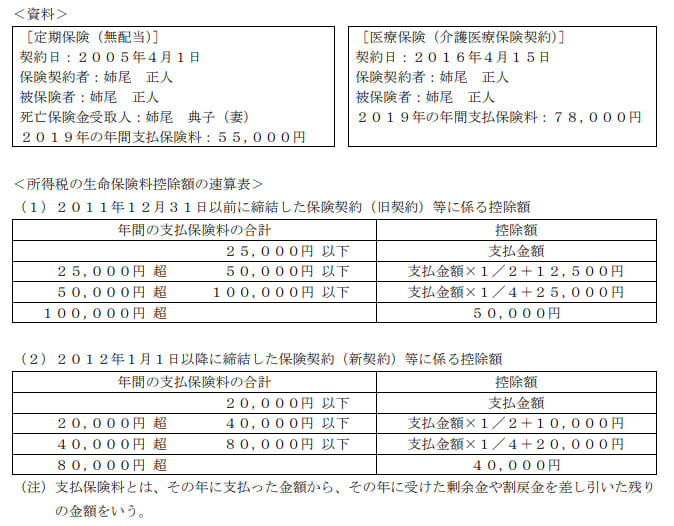

姉尾正人さんが2019年中に支払った生命保険の保険料は下記<資料>のとおりである。この場合の姉尾さんの2019年分の所得税の計算における生命保険料控除の金額として、正しいものはどれか。なお、下記<資料>の保険について、これまでに契約内容の変更はないものとする。また、2019年分の生命保険料控除額が最も多くなるように計算すること。

1. 38,750円

2. 39,500円

3. 73,250円

4. 78,250円

4が適切

78,250円が適切です。

今回のポイントは下記です。

- 新旧どちらの速算表を使うのか

順に見ていきましょう。

資料より下記が分かります。

| 対象控除 | 契約日 | 新旧 | |

| 定期保険 | 一般の生命保険料控除 | 2005年4月1日に契約 | 旧 |

| 医療保険 | 介護保険料控除 | 2016年4月15日に契約 | 新 |

よってそれぞれの速算表を利用すると計算式は下記になります。

【定期保険】

(55,000円×1/4)+25,000円=38,750円

【医療保険】

(78,000円×1/4)+20,000円=39,500円

それぞれ控除できる生命保険料の最高額は下記です。

| 一般の生命保険 | 介護保険 | 個人年金保険 | 合計 | |

| 新 | 40,000円 | 40,000円 | 40,000円 | 120,000円 |

| 旧 | 50,000円 | 50,000円 | 50,000円 | 150,000円 |

よって38,750円+39,500円=78,250円が今回の答えとなります。

ちなみに同タイプの生命保険料控除が新旧あった場合は『新』の合計額が適用され、40,000円までの控除となります。

例

(旧)一般の生命保険料控除→23,000円

(新)一般の生命保険料控除→25,000円

この場合控除額は40,000円となります。

2020年1月学科試験を解きたい。

2020年1月きんざい実技試験:個人資産相談業務を解きたい。

2020年1月きんざい実技試験:中小事業主資産相談業務を解きたい。

2020年1月きんざい実技試験:生保顧客資産相談業務を解きたい。

2020年1月きんざい実技試験:損保顧客資産相談業務を解きたい。