株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2022年1月実施』FP2級学科試験の過去問の解説です。

【共通】

Q.28

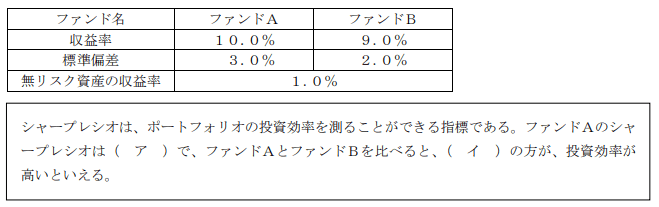

下表のファンドAおよびファンドBのパフォーマンス評価指標に関する次の記述の空欄(ア)、(イ)にあてはまる語句または数値の組み合わせとして、最も適切なものはどれか。

- (ア)3.0 (イ)ファンドA

- (ア)3.0 (イ)ファンドB

- (ア)3.3 (イ)ファンドA

- (ア)3.3 (イ)ファンドB

2が適切

- シャープレシオは、ポートフォリオの投資効率を測ることができる指標である。ファンドAのシャープレシオは( 3.0 )で、ファンドAとファンドBを比べると、( ファンドB )の方が、投資効率が高いといえる。

シャープレシオの計算式は下記です。

(収益率-無リスク資産の収益率)/標準偏差

よってファンドAのシャープレシオは(10.0%-1.0%)/3.0%=3.0となります。

ファンドBも同様に計算し(9.0%-1.0%)/2.0%=4.0になるので、ファンドBの方が投資効率が高いと言えます。

- シャープレシオとは→価格変動幅やリスクを考慮した評価方法。

- 標準偏差とは→標準的な平均値との差=つまり数値が大きいほどブレが大きい。

- 無リスク資産とは→元本が保証された安全な資産のこと。シャープレシオは価格変動リスクに対するリターン効率の良さを調べる方法なので、リスクゼロの無リスク資産を差し引かなければ正確な値を求められません。

michi

たどり着く価格が最終的に同じファンドが2つあったとしても、その過程での価格変動幅が大きいものと小さいものでは投資効率が違います。これを調べられるのがシャープレシオです。