株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2022年1月実施』FP2級学科試験の過去問の解説です。

【共通】

Q.58

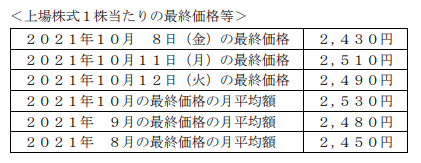

2021年10月11日(月)に死亡した被相続人が保有していた上場株式の1株当たりの相続税評価額として、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 2,430円

- 2,450円

- 2,510円

- 2,530円

2が適切

2,450円が適切です。

上場株式の相続税評価額は下記の中でもっとも低い価額になります。

- 相続が発生した日の最終価格

- 相続が発生した月の最終価格の平均額

- 相続が発生した月の前月の最終価格の平均額

- 相続が発生した月の前々月の最終価格の平均額

よって相続が発生した月の前々月である8月の最終価格の平均額が最も低いので、2,450円が相続税評価額になります。

michi

10月8日は関係ありません。