株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2021年1月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.29

先に下記の資料をご覧ください。(Q29.30.31.32.33.34で使います)

<設例>

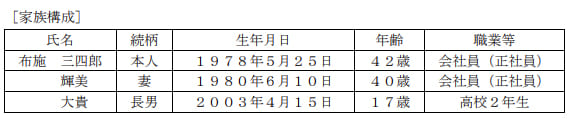

布施三四郎さんは、民間企業に勤務する会社員である。三四郎さんと妻の輝美さんは、今後の資産形成や家計の見直しなどについて、FPで税理士でもある谷口さんに相談をした。なお、下記のデータはいずれも2021年1月1日現在のものである。

[収入金額(2020年)]

三四郎さん:給与収入550万円(手取り額)。給与収入以外の収入はない。

輝美さん:給与収入250万円(手取り額)。給与収入以外の収入はない。

[金融資産(時価)]

・ 三四郎さん名義

銀行預金(普通預金):100万円

銀行預金(定期預金):100万円

・ 輝美さん名義

銀行預金(普通預金):50万円

銀行預金(定期預金):50万円

[住宅ローン]

契約者:三四郎さん

借入先:PS銀行

借入時期:2010年12月

借入金額:3,200万円

返済方法:元利均等返済(ボーナス返済なし)

金利:固定金利型(年2.0%)

返済期間:35年間

[生命保険等]定期保険A:保険金額2,500万円。保険契約者(保険料負担者)および被保険者は三四郎さ

んである。

学資保険B:満期保険金200万円。保険契約者(保険料負担者)は三四郎さん、被保険者は大貴さんである。18歳満期。

火災保険C:保険金額2,000万円。保険の目的は建物、保険契約者は三四郎さん。

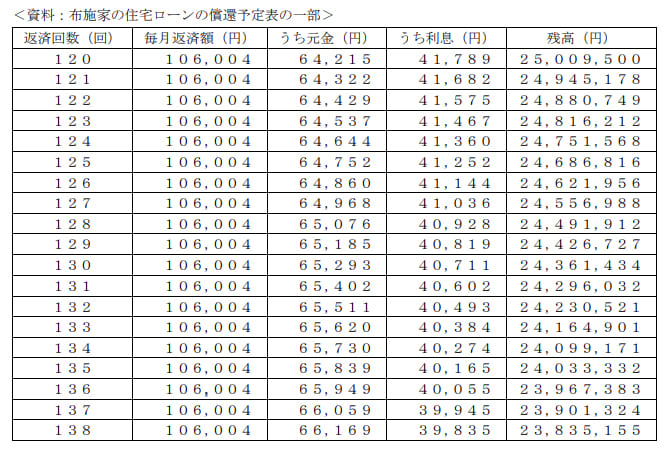

三四郎さんは、現在居住している自宅の住宅ローン(全期間固定金利、返済期間35年、元利均等返済、ボーナス返済なし)の繰上げ返済を検討しており、FPの谷口さんに質問をした。三四郎さんが住宅ローンを120回返済後に、100万円以内で期間短縮型の繰上げ返済をする場合、この繰上げ返済により軽減される返済期間として、正しいものはどれか。なお、計算に当たっては、下記<資料>を使用し、繰上げ返済額は100万円を超えない範囲での最大額とすること。また、繰上げ返済に伴う手数料等は考慮しないものとする。

1. 9ヵ月

2. 1年3ヵ月

3. 1年4ヵ月

4. 1年5ヵ月

2が適切

1年3ヶ月が適切です。

120回返済後の残高は25,009,500円です。

100万円を繰り上げ返済すると25,009,500円-1,000,000円=24,009,500円となります。

設問では100万円を超えない範囲での最大額なので、資料より135回の24,033,332円まで繰り上げ返済できたと分かります。

※136回だと100万円を超えてしまう

よってその間の期間が短縮されたので計算式は下記になります。

135回-120回=15回=1年3ヶ月

もしくは120回後の元金の返済額を単純に足していって、100万円以内の回数計算でも同じ答えになります。

64,322円+64,429円+…

これを100万円を超えない範囲まで足し続けると15回になります。

ちなみに1の9ヶ月は利息も含んでしまっているので、繰り上げ返済する意味が全くなく誤りだという事が分かります。

michi

michi

2021年1月学科試験を解きたい。

2021年1月きんざい実技試験:個人資産相談業務を解きたい。

2021年1月きんざい実技試験:中小事業主資産相談業務を解きたい。

2021年1月きんざい実技試験:生保顧客資産相談業務を解きたい。

2021年1月きんざい実技試験:損保顧客資産相談業務を解きたい。