株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

本記事の内容

『2019年9月実施』FP3級試験学科試験の過去問の解説です。

【日本FP協会】【きんざい】共通

Q.47

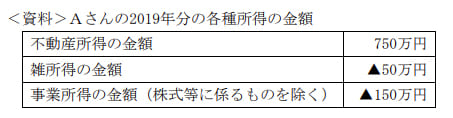

Aさんの2019年分の各種所得の金額が下記の<資料>のとおりであった場合、損益通算後の総所得金額は( )となる。なお、各種所得の金額に付されている「▲」は、その所得に損失が生じていることを表すものとする。

1) 550万円

2) 600万円

3) 700万円

2が正しい

600万円が適切です。

今回のポイントは下記です。

- 損益通算できる損失

- 総所得金額の計算

順に見ていきましょう。

【ポイント1】

所得税において損益通算できる所得は下記です。

損益通算できるもの

- 不動産所得の損失

- 事業所得の損失

- 山林所得の損失

- 譲渡所得の損失

よって本設問では雑所得の損失は損益通算できません。

【ポイント2】

損益通算後の総所得金額は下記になります。

750万円-150万円=600万円

ちなみに上記4つの中でも損益通算できないものは下記です。

上記4つで損益通算できないもの

不動産所得

- 土地取得のためのローンの金利

譲渡所得

- 土地、建物譲渡による損失※1

- 生活に必要でない資産の譲渡損失(ゴルフ会員権など)

- 株式等の譲渡による損失※2

※1→住んでいる家など特定の住居なら損益通算可能

※2→上場株式等の譲渡所得は申告分離課税を選択した上場株式等の配当所得とのみ損益通算可能です。

土地取得のためのローン金利は、損益通算できない不動産所得の損失としてよく出題されます。

michi

michi