株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2021年5月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.37

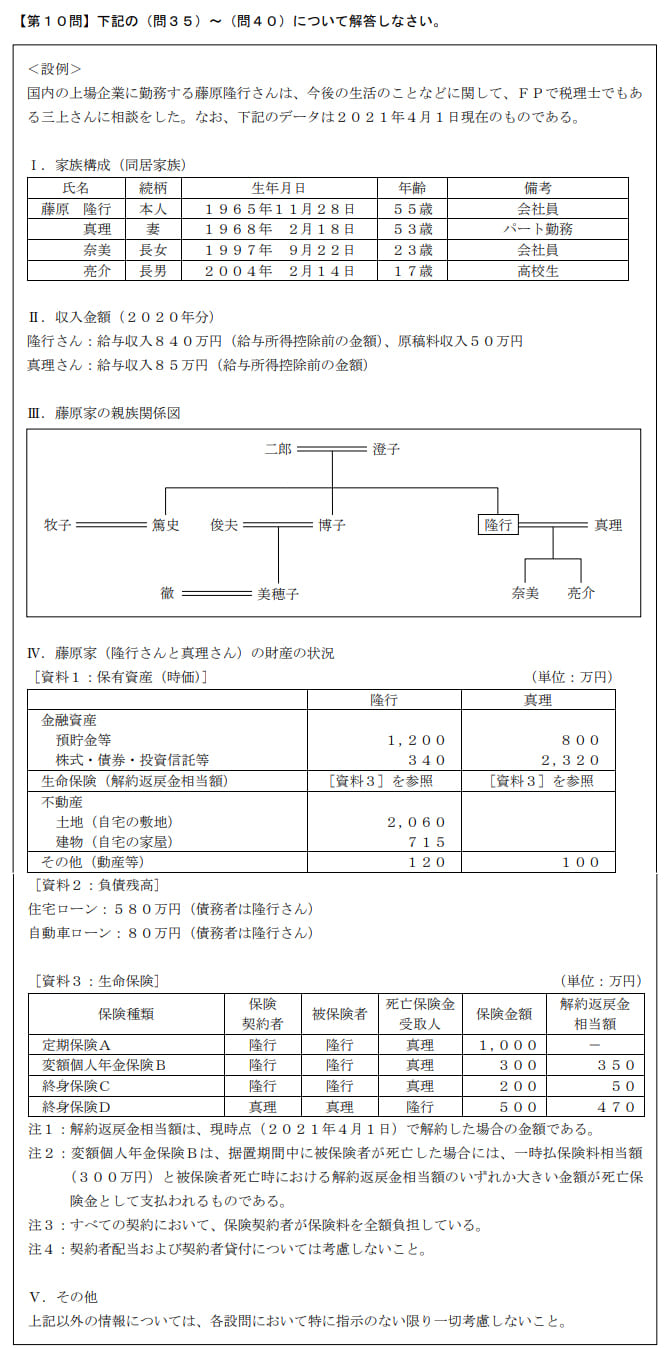

先に下記の資料をご覧ください。(Q35.36.37.38.39.40で使います)

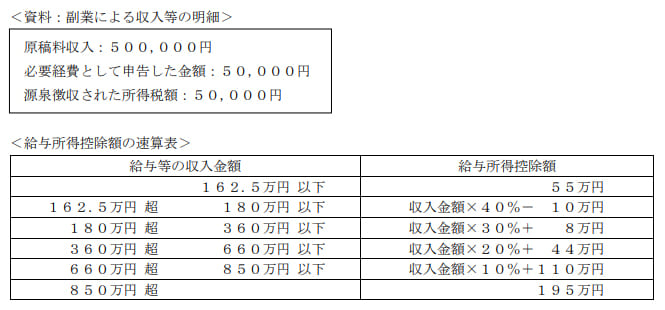

隆行さんは、副業として2020年から専門誌への寄稿を行っており、受け取った原稿料(下記<資料>参照)については、雑所得として申告している。隆行さんの2020年分の所得の合計額(給与所得と雑所得の合計額)を計算しなさい。なお、隆行さんには2020年において給与所得およびこの副業に係る雑所得以外に申告すべき所得はないものとする(<設例>の「Ⅱ.収入金額」参照)。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

6.910,000(円)が適切

今回のポイントは下記です。

- 給与所得の計算

- 雑所得の計算

順に見ていきましょう。

【ポイント1】

給与所得は下記で求められます。

給与収入-給与所得控除

資料と速算表から給与収入840万円に対する給与所得控除は下記になります。

8,400,000円×10%+1,100,000円=1,940,000円

よって8,400,000円-1,940,000円=6,460,000円が給与所得となります。

【ポイント2】

雑所得は大まかに分けると2種類あります。

| 所得の求め方 | |

| 公的年金等の所得 | 公的年金等の収入-公的年金等控除 |

| 公的年金等以外の所得 | 公的年金等以外の収入-経費 |

今回は原稿料収入なので、公的年金等以外の所得にあたります。

よって資料から計算式は下記になります。

500,000円-50,000円=450,000円

合計して6,460,000円+450,000円=6,910,000円が隆行さんの所得となります。

源泉徴収された所得税額はひっかけだと思います。

そもそも所得税は所得が決まらないと算出できません(この設問でいえば450,000円が決まった後の話)

michi

michi

2021年5月学科試験を解きたい。

2021年5月きんざい実技試験:個人資産相談業務を解きたい。

2021年5月きんざい実技試験:中小事業主資産相談業務を解きたい。

2021年5月きんざい実技試験:生保顧客資産相談業務を解きたい。

2021年5月きんざい実技試験:損保顧客資産相談業務を解きたい。