株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.16

飲食店を営む個人事業主の明石さんは、2021年4月に器具・備品を購入し、事業の用に供している。明石さんの2021年分の所得税における事業所得の金額の計算上、必要経費に算入すべき減価償却費の金額として、正しいものはどれか。なお、器具・備品の取得価額は60万円、2021年中の事業供用月数は9ヵ月、耐用年数は5年とする。また、明石さんは個人事業を開業して以来、器具・備品についての減価償却方法を選択したことはない。

- 90,000円

- 120,000円

- 180,000円

- 240,000円

1が適切

90,000円が適切です。

今回のポイントは下記です。

- 定額法と定率法の違いについて

- 減価償却費の計算

順に見ていきましょう。

- 定額法と定率法の違いについて

定額法と定率法の違いは下記です。

| 所得税(個人事業主) | 法人税(法人) | |||

| 原則 | 選択可能か | 原則 | 選択可能か | |

| 建物 | 定額法 | × | 定額法 | × |

| 建物付属設備 | 定額法 | × | 定額法 | × |

| 構築物 | 定額法 | × | 定額法 | × |

| 機械装置 | 定額法 | 定率法 | 定率法 | 定額法 |

| 車両運搬具 | 定額法 | 定率法 | 定率法 | 定額法 |

| 工具・器具・備品 | 定額法 | 定率法 | 定率法 | 定額法 |

| ソフトウェア | 定額法 | × | 定額法 | × |

つまり個人事業主の場合、備品の減価償却は原則定額法で計算します。

michi

問題にも『減価償却方法を選択したことはない』と書かれています。

- 減価償却費の計算

減価償却費の計算をしていきましょう。

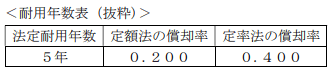

資料は1年間の償却率です。

よって1年間の減価償却費は下記になります。

60万円×0.2=12万円

設問では事業共用年数9カ月の減価償却費を問うているので、まずは1カ月分を求めます。

12万円÷12カ月=1万円

よって9カ月の減価償却費は1万円×9カ月=90,000円となります。

2021年9月学科試験を解きたい。

2021年9月きんざい実技試験:個人資産相談業務を解きたい。

2021年9月きんざい実技試験:中小事業主資産相談業務を解きたい。