株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.15

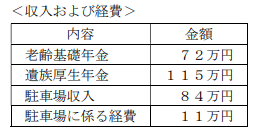

桑原さん(67歳)の2021年分の収入および経費は以下のとおりである。桑原さんの2021年分の所得税における総所得金額を計算しなさい。なお、青色申告特別控除額は10万円であるものとする。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

※桑原さんは、駐車場経営を始めた2015年から青色申告者となっており、帳簿書類の備え付け等の要件は満たしている。なお、この駐車場経営については、その収入は不動産所得に該当するが、事業的規模に該当しない。

63万円が適切

今回のポイントは下記です。

- 所得税に算入される収入および経費について

- 老齢基礎年金における所得

- 駐車場収入における所得

順に見ていきましょう。

- 所得税に算入される収入および経費について

本設問においてそもそも所得税に算入される収入および経費は下記です。

- 老齢基礎年金→雑所得

- 遺族厚生年金→非課税

- 駐車場収入→不動産所得

- 駐車場に係る経費→不動産所得に係る経費

租税その他の公課は、保険給付として支給を受けた金銭を標準として、課することができない。ただし、老齢厚生年金については、この限りでない。

厚生年金保険法41条2項

要するに厚生年金保険法では老齢厚生年金以外は課税されません。という事です。

ちなみに遺族基礎年金は国民年金法で非課税と定められています。

よって遺族厚生年金は所得税に算入されません。

- 老齢基礎年金における所得

老齢基礎年金は雑所得として所得税が発生します。

雑所得は主に下記に分けられます。

- 公的年金等

- 公的年金等以外

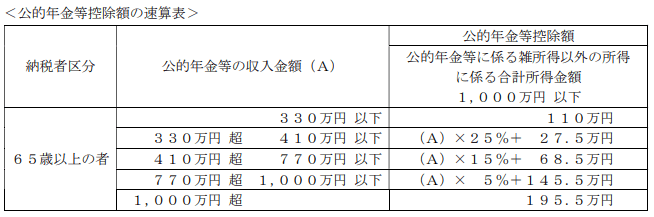

今回は公的年金等にあたるので、所得の計算式は下記になります。

年金収入-公的年金等控除額

よって資料より雑所得は下記になります。

72万円-110万円=0円扱い

- 駐車場収入における所得

資料より駐車場収入は不動産所得になります。

今回の不動産所得は青色申告をしているため10万円の控除を受けられます。

よって計算式は下記になります。

84万円-11万円-10万円=63万円

2.3により今回の所得は63万円となります。

今回は遺族厚生年金が所得にならないところがポイントでした。

2021年9月学科試験を解きたい。

2021年9月きんざい実技試験:個人資産相談業務を解きたい。

2021年9月きんざい実技試験:中小事業主資産相談業務を解きたい。