株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.31

先に下記の資料をご覧ください。(Q29.30.31.32.33.34で使います)

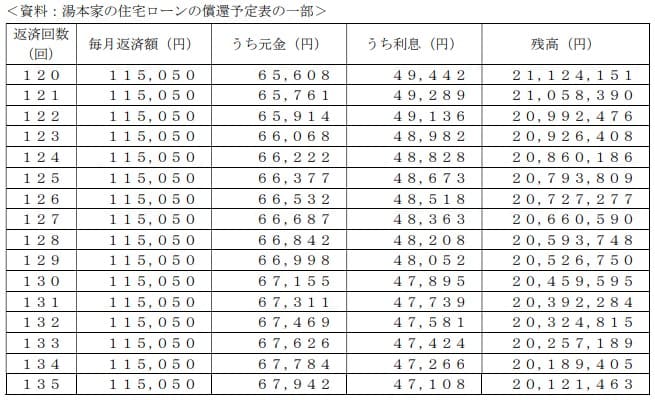

哲也さんは、現在居住している自宅の住宅ローン(全期間固定金利、返済期間30年、元利均等返済、ボーナス返済なし)の繰上げ返済を検討しており、FPの三上さんに質問をした。哲也さんが住宅ローンを120回返済後に、100万円以内で期間短縮型の繰上げ返済をする場合、この繰上げ返済により短縮される返済期間として、正しいものはどれか。なお、計算に当たっては、下記<資料>を使用し、繰上げ返済額は100万円を超えない範囲での最大額とすること。また、繰上げ返済に伴う手数料等は考慮しないものとする。

- 8ヵ月

- 1年1ヵ月

- 1年2ヵ月

- 1年3ヵ月

3が適切

1年2カ月が適切です。

今回のポイントは下記です。

- 100万円繰上げ返済後の残高

- 短縮される返済期間の計算

順に見ていきましょう。

- 100万円繰上げ返済後の残高

120回返済後の残高は21,124,151円です。

100万円を繰り上げ返済すると『21,124,151円-1,000,000円=20,124,151円』になります。

設問では100万円を超えない範囲での最大額なので、資料より134回の20,189,405円まで繰り上げ返済できたと分かります。※135回では100万円を超えてしまうため

- 短縮される返済期間の計算

1よりその分の期間が短縮されたので計算式は下記になります。

134回-120回=14回=1年2カ月

もしくは120回返済後の元金の返済額を単純に足していって、100万円以内の回数を計算しても同じ答えになります。

65,761円+65,914円+…

これを100万円を超えない範囲で足し続けると14回になります。

2021年9月学科試験を解きたい。

2021年9月きんざい実技試験:個人資産相談業務を解きたい。

2021年9月きんざい実技試験:中小事業主資産相談業務を解きたい。