株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.10

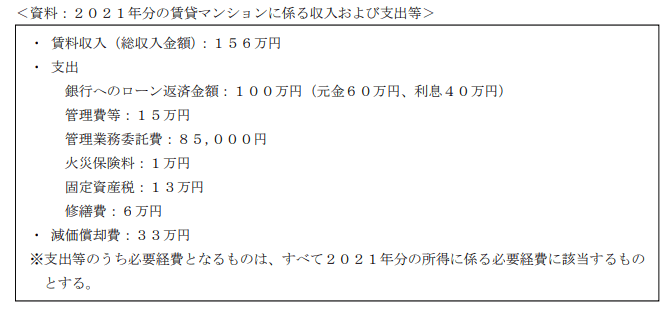

西里さんは、保有しているマンションを賃貸している。2021年分の賃貸マンションに係る収入および支出等が下記<資料>のとおりである場合、2021年分の所得税に係る不動産所得の金額を計算しなさい。なお、<資料>以外の収入および支出等はないものとし、青色申告特別控除は考慮しないこととする。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

395,000円が適切

今回のポイントは下記です。

- 経費になるもの、ならないもの

- 不動産所得の計算

順に見ていきましょう。

- 経費になるもの、ならないもの

本設問において経費として認められないのが銀行からの借入金の元金です。

なぜなら借入金自体が収入ではない(儲けていない)ので、資産計上されていないからです。

資産計上されていない金額を返済時に経費にすることはできないため、不動産所得の支出にはなりません。

michi

他はすべて経費にできます。

- 不動産所得の計算

1より借入金の元金以外をすべて経費として計算します。

1,560,000円-(400,000円+150,000円+85,000円+10,000円+130,000円+60,000円+330,000円)=395,000円

経費になるもの

経費にならないもの

2021年9月学科試験を解きたい。

2021年9月きんざい実技試験:個人資産相談業務を解きたい。

2021年9月きんざい実技試験:中小事業主資産相談業務を解きたい。