株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.20

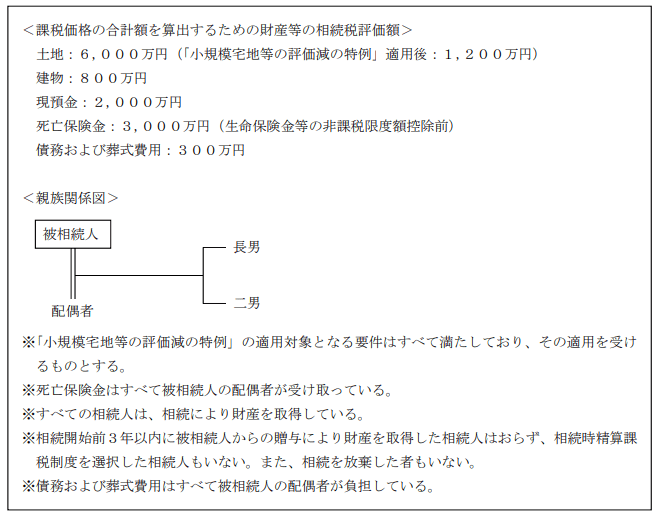

下記の相続事例(2021年7月10日相続開始)における相続税の課税価格の合計額を計算しなさい。なお、記載のない条件については一切考慮しないこととする。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

5,200万円が適切

相続税の課税価格の計算式は下記です。

相続財産-債務控除

資料の中で死亡保険金のみ非課税限度枠があります。

500万円×法定相続人の数

よって死亡保険金の課税価格は『3,000万円-(500円×3人)』=1,500万円となります。

その他をまとめると下記になります。

| 土地 | 1,200万円 |

| 建物 | 800万円 |

| 現預金 | 2,000万円 |

| 死亡保険金 | 1,500万円 |

また債務および葬式費用は債務控除の対象なので、相続税の課税価格から控除されます。

よって今回の相続税の課税価格は下記になります。

1,200万円+800万円+2,000万円+1,500万円-300万円=5,200万円

一度休憩しましょう。

では続きです。

2021年9月学科試験を解きたい。

2021年9月きんざい実技試験:個人資産相談業務を解きたい。

2021年9月きんざい実技試験:中小事業主資産相談業務を解きたい。