株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

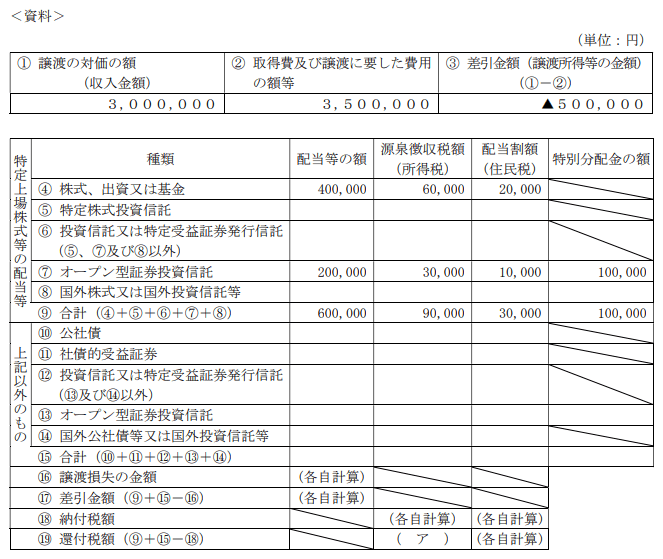

Q.38

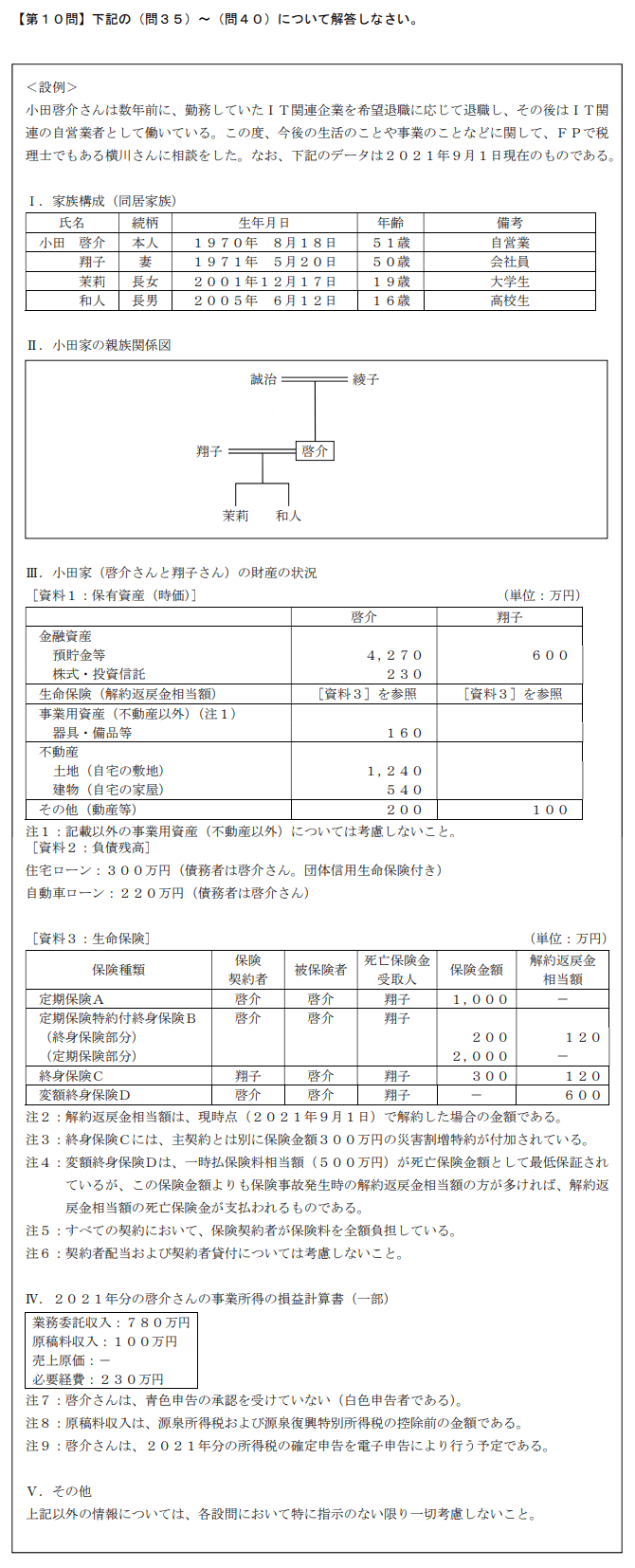

先に下記の資料をご覧ください。(Q35.36.37.38.39.40で使います)

啓介さんが取引をしているYZ証券会社から送付される2021年分の特定口座年間取引報告書が下記<資料>のとおりである場合、<資料>中の空欄(ア)に入る金額を計算しなさい。なお、解答に当たっては、解答用紙に記載されている単位に従うこと。また、復興特別所得税については考慮しないこと。

75,000円が適切

今回のポイントは下記です。

- 損益通算により課税される所得

- 還付税額の計算

順に見ていきましょう。

- 損益通算により課税される所得

特定口座において源泉徴収を選択した場合は、配当所得と譲渡損失を損益通算できます。

よって損益通算した上での所得は下記になります。

600,000円-500,000円=100,000円

- 還付税額の計算

今回は復興特別所得税は含まないので、源泉徴収された場合の税率は下記になります。

| 所得税 | 15% |

| 住民税 | 5% |

損益通算したことにより今回納めるべき所得税は『100,000円×15%=15,000円』と分かります。

資料を見ると損益通算前の所得税は90,000円なので、この差額が還付されることになります。

よって還付税額の計算式は下記になります。

90,000円-15,000円=75,000円

michi

ありていに言えば90,000円払った所得税のうち、損益通算によって75,000円返ってきましたよ。という事です。

2021年9月学科試験を解きたい。

2021年9月きんざい実技試験:個人資産相談業務を解きたい。

2021年9月きんざい実技試験:中小事業主資産相談業務を解きたい。