株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.36

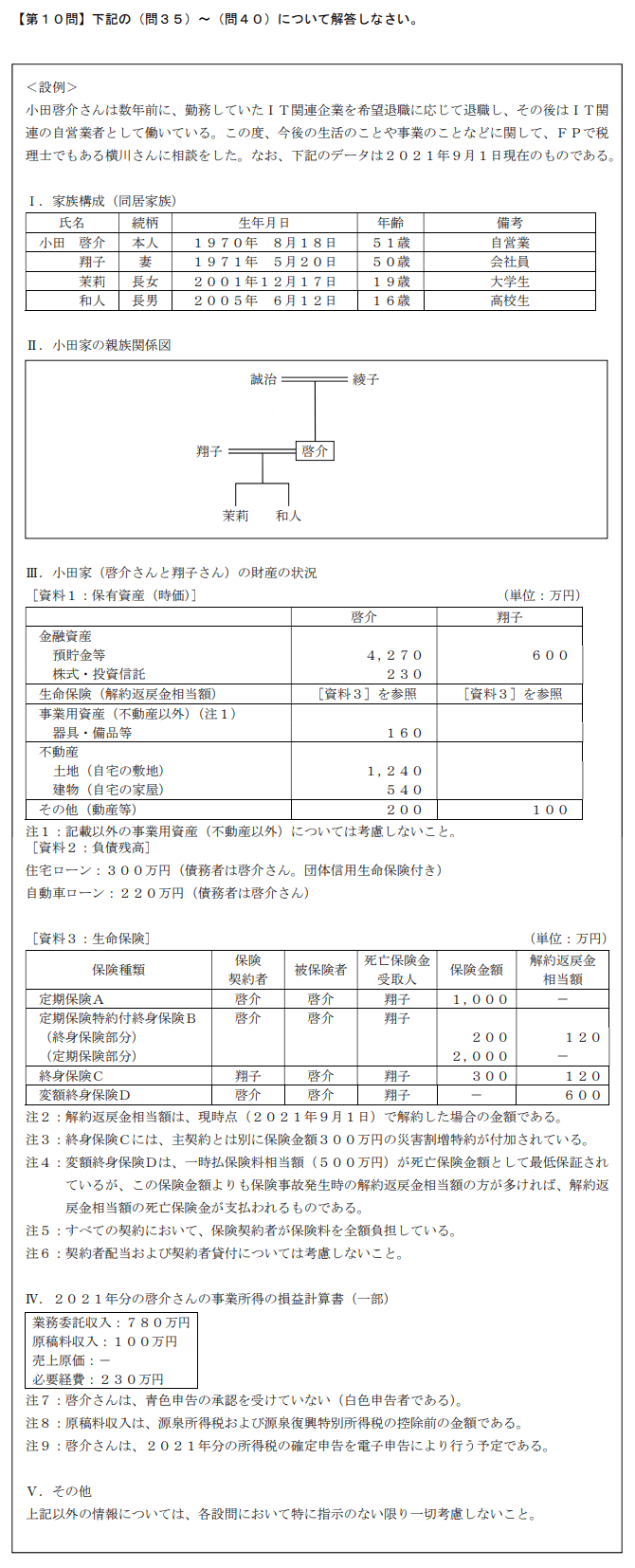

先に下記の資料をご覧ください。(Q35.36.37.38.39.40で使います)

啓介さんは、自営業者として行っている個人事業に関し、株式会社(法人税法上の中小法人に該当する)を設立してその法人で業務を受託することを検討している。株式会社の法人税および消費税に関する次の(ア)~(ウ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、法人の事業年度は12ヵ月であるものとし、消費税課税期間特例選択届出書は提出しないものとする。

- 法人税法上の中小法人の所得金額のうち、年800万円以下の部分に対して適用される法人税の税率は原則として15%である。

- 青色申告の承認を受けた法人が、確定申告書を電子申告により提出する場合、65万円の青色申告特別控除の適用を受けることができる。

- 資本金1,000万円未満の法人の場合、設立後最初の事業年度は、原則として消費税の免税事業者となる。

(ア)→○

(イ)→×

(ウ)→○

- 法人税法上の中小法人の所得金額のうち、年800万円以下の部分に対して適用される法人税の税率は原則として15%である。

適切です。

法人税法上の中小企業(資本金1億円以下)の場合、年800万円以下の部分に対しては原則15%の法人税が課されます。

| 資本金 | 税率 |

| 1億円超 | 23.2% |

| 1億円以下(課税金額が800万円以下の部分) | 15%※適用除外事業者は19% |

| 1億円以下(課税金額が800万円超の部分) | 23.2% |

- 青色申告の承認を受けた法人が、確定申告書を電子申告により提出する場合、65万円の青色申告特別控除の適用を受けることができる。

不適切です。

青色申告特別控除を適用されるのは個人事業主のみです。

- 欠損金の繰越控除。

- 欠損金の繰り戻しによる法人税額の還付。

- 中小企業者等の少額減価償却資産を全額損金算入できるなど。

- 資本金1,000万円未満の法人の場合、設立後最初の事業年度は、原則として消費税の免税事業者となる。

適切です。

新たに設立された法人については、設立1期目及び2期目の基準期間はありませんので、原則として納税義務が免除されます。

しかし、基準期間のない事業年度であっても、その事業年度の開始の日における資本金の額又は出資の金額が、1,000万円以上である法人や特定新規設立法人に該当する法人の場合は、納税義務は免除されません

No.6501 納税義務の免除:国税庁HPより引用

2021年9月学科試験を解きたい。

2021年9月きんざい実技試験:個人資産相談業務を解きたい。

2021年9月きんざい実技試験:中小事業主資産相談業務を解きたい。