株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2020年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.18

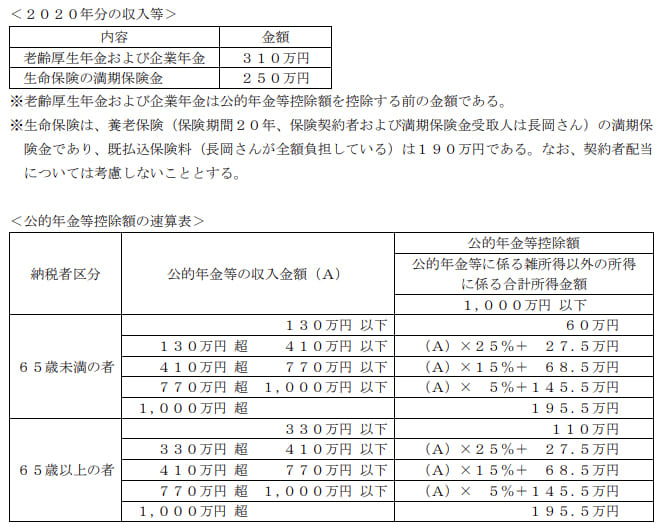

長岡さん(67歳)の2020年分の収入等は下記のとおりである。長岡さんの2020年分の所得税における総所得金額として、正しいものはどれか。なお、記載のない事項については一切考慮しないこととし、総所得金額が最も少なくなるように計算すること。

1.(310万円-110万円)+(250万円-190万円)=260万円

2.(310万円-110万円)+(250万円-190万円)×1/2=230万円

3.(310万円-110万円)+(250万円-190万円-50万円)=210万円

4.(310万円-110万円)+(250万円-190万円-50万円)×1/2=205万円

4が適切

今回のポイントは下記です。

- 長岡さんの収入の課税区分

- 控除額、経費の計算

- 計算方法

まずは1からですね。

今回長岡さんは2つの収入を持っていますが、課税区分は下記です。

- 老齢厚生年金および企業年金→雑所得

- 生命保険の満期保険金→一時所得

次は2です。

それぞれ控除、経費を求めていきますね。

まずは公的年金等(雑所得)から。

資料は2つに分かれていますが、長岡さんの年齢は67歳なので下の区分を使います。

収入金額は310万円なので資料に当てはめると控除額は110万円と分かります。

次は生命保険の満期保険金(一時所得)ですが、資料より既払保険料が190万円と分かります。

ラスト3は実際の計算です。

まず公的年金等の所得(雑所得)は下記で求められます。

- 公的年金等の収入金額-控除額

よって

310万円-110万円=200万円が公的年金等の所得です。

次は満期保険金(一時所得)を求めます。

まずは一時所得の基礎知識を振り返りましょう。

- 一時所得=総収入額-経費-特別控除金額(最高50万円)

- 他の所得と合算する時はさらに1/2される

今回は雑所得との合算なので、下記の計算式になります。

(250万円-190万円-50万円)×1/2=5万円

よって設問4の計算式が成り立ち、205万円が答えとなります。

2020年9月学科試験を解きたい。

2020年9月きんざい実技試験:個人資産相談業務を解きたい。

2020年9月きんざい実技試験:中小事業主資産相談業務を解きたい。

2020年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

2020年9月きんざい実技試験:損保顧客資産相談業務を解きたい。