株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2020年9月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.30

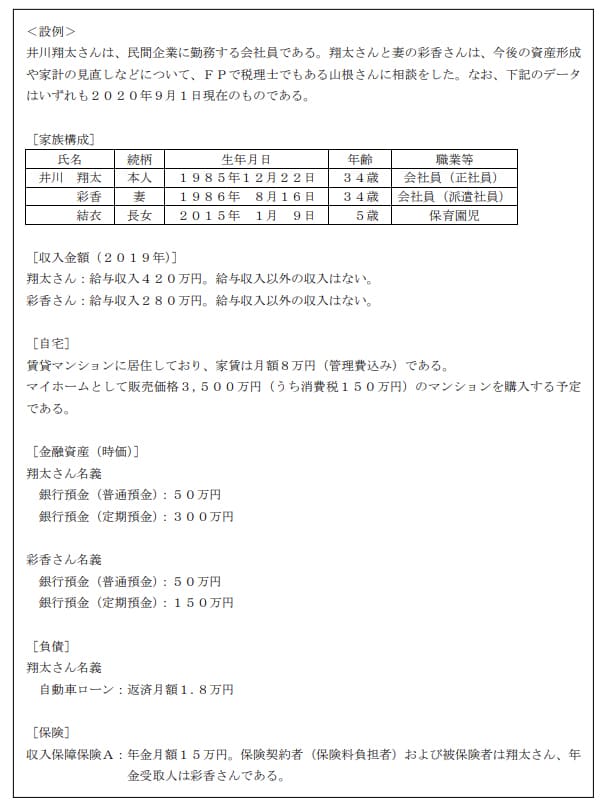

先に下記の資料をご覧ください。(Q29.30.31.32.33.34で使います)

翔太さんはマンションの購入に当たり、夫婦での住宅ローンの借入れを検討しており、FPの山根さんに質問をした。山根さんが行った次の説明のうち、最も不適切なものはどれか。

1.「連帯保証方式である収入合算を利用すると、夫婦の収入を合算して1つの住宅ローンを契約するため、翔太さんが単独で住宅ローンを契約する場合と比べて、借入金額を増やすことができます。」

2.「ペアローンは夫婦それぞれが住宅ローンを契約するため、一定の要件を満たせば、翔太さんと彩香さんは二人とも住宅借入金等特別控除(住宅ローン控除)の適用を受けることができます。」

3.「自動車ローンを完済すると、借入可能額が増える可能性があります。」

4.「連帯保証方式である収入合算で住宅ローンを契約した場合、翔太さんと彩香さんは二人とも団体信用生命保険を付保することができます。」

4が不適切

設問の通りです。

ちなみに収入合算には下記2つがあります。

収入合算

| 方式 | ひとり | もうひとり |

| 連帯債務方式 | 主たる債務者 | 連帯債務者 |

| 連帯保証方式 | 債務者 | 連帯保証人 |

分かりやすく言うと、下記のようなかんじになります。

- 連帯債務方式→どちらかが代表者で、連帯債務者も序列は同じ

- 連帯保証方式→債務者に対して、連帯保証人は序列が1段階下

設問の通りです。

ちなみにペアローンでだけでなく、収入合算の連帯債務型もそれぞれ住宅ローン控除を受けられます。

逆に収入合算の連帯保証型はあくまで債務者1人のあつかいなので、もうひとりは住宅ローン控除は受けられません。

住宅ローン控除の対象者

| ローンの方法 | 対象者 |

| 単独ローン | 債務者のみ |

| ペアローン | どちらも |

| 収入合算(連帯債務方式) | どちらも |

| 収入合算(連帯保証方式) | 債務者のみ |

設問の通りです。

金融機関が融資をおこなう際に考慮する項目の1つで【返済負担率】があたります。

ちなみに主な項目は下記です。

- 完済時年齢

- 健康状態

- 担保評価

- 借入時年齢

- 年収

- 勤続年数

- 金融機関の営業エリア

- 返済負担率

令和元年度民間住宅ローンの実態に関する調査結果報告書(国土交通省)より

普通に考えても返済が無い人の方が貸しやすいですよね。

michi

michi

不適切です。

収入合算における連帯保証方式は債務者がひとりのため、連帯保証人は団体信用生命保険に入れません。

ちなみに連帯債務方式の場合も、団体信用生命保険に加入できるのは主たる債務者のみが原則ですが、金融機関によっては連帯債務者も入れることもあります。

michi

2020年9月学科試験を解きたい。

2020年9月きんざい実技試験:個人資産相談業務を解きたい。

2020年9月きんざい実技試験:中小事業主資産相談業務を解きたい。

2020年9月きんざい実技試験:生保顧客資産相談業務を解きたい。

2020年9月きんざい実技試験:損保顧客資産相談業務を解きたい。