株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年5月実施』FP2級学科試験の過去問の解説です。

【共通】

Q.57

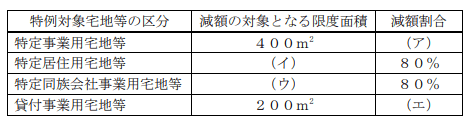

小規模宅地等についての相続税の課税価格の計算の特例に関する次の空欄(ア)~(エ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。なお、宅地等の適用面積の調整は考慮しないものとする。

- (ア)50% (イ)330㎡ (ウ)400㎡ (エ)50%

- (ア)50% (イ)400㎡ (ウ)200㎡ (エ)80%

- (ア)80% (イ)330㎡ (ウ)400㎡ (エ)50%

- (ア)80% (イ)400㎡ (ウ)200㎡ (エ)80%

3が適切

| 限度面積 | 減額割合 | |

| 特定事業用宅地等 | 400㎡ | (ア)80% |

| 特定居住用宅地等 | (イ)330㎡ | 80% |

| 特定同族会社事業用宅地等 | (ウ)400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | (エ)50% |

michi

実技の計算問題で頻出するのでしっかり覚えましょう!