株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

- 本記事の内容

- 『2021年9月実施』FP2級学科試験の過去問の解説です。

【共通】

Q.50

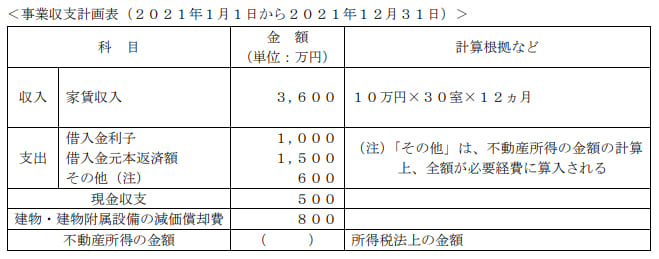

Aさんは銀行から融資を受け、自己所有の土地に賃貸用建物を建設し(2020年12月完成)、2021年1月から不動産賃貸事業を始めた。この事業に関する次の事業収支計画表の不動産所得の金額にあてはまる数値として、最も適切なものはどれか。なお、Aさんは青色申告承認申請書を提出していないものとする。また、事業収支計画表に記載のない条件については考慮しないものとする。

- 500

- 700

- 1,200

- 2,200

3が適切

1,200(万円)が適切です。

今回のポイントは下記です。

- 支出のうち経費にならないもの

- 不動産所得の計算

順に見ていきましょう。

- 支出のうち経費にならないもの

今回の支出のうちに経費にならないものは下記です。

経費になるもの

経費にならない者

なぜ借入金の元本が経費にならないかというと、そもそも借入金自体が利益にならないので無税だからです。

もし借入金を利益にしてしまうと1円も所得を得ていないのに、所得税がかかってしまうので理屈的におかしいことになります。

よって借りた時に無税なのに返すときに経費になってしまうこともおかしいので、借入金の元本は経費になりません。

- 不動産所得の計算

1をふまえた上で計算すると不動産所得は下記になります。

3,600万円-(1,000万円+600万円+800万円)=1,200万円

日本FP協会:実技試験はコチラから。

きんざい実技試験:個人資産相談業務はコチラから。

きんざい実技試験:中小事業主資産相談業務はコチラから。

きんざい実技試験:生保顧客資産相談業務はコチラから。

きんざい実技試験:損保顧客資産相談業務はコチラから。