株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

オーハシテクニカという自動車部品関係の会社の株が高配当と聞きました。あまり聞いたことがない会社だけど日系の大手自動車メーカーほぼすべて取引先だそうです。おすすめポイントやデメリットもあれば教えてください。

こんなお悩みを解決します。

注意

本記事の内容はあくまで個人的見解です。投資助言や勧誘を目的としていません。

リスクを考慮した上、ご自身の判断で投資を行ってください。いかなる損失についても責任を負いかねます。

また、記事内のデータはすべて執筆時のものです。最新の情報は各社のIRをチェックしてください。

- 本記事の内容

- オーハシテクニカとは

オーハシテクニカ株のおすすめポイント

オーハシテクニカ株のデメリット

オーハシテクニカの株価の推移(チャート)

オーハシテクニカ株の配当金、配当利回り、配当性向

オーハシテクニカ株の配当金はいつもらえる?

オーハシテクニカの売上、利益の推移

オーハシテクニカの財務状況

オーハシテクニカのキャッシュフロー

オーハシテクニカ株の評判

オーハシテクニカ株の購入方法

オーハシテクニカのよくある質問

オーハシテクニカ株以外のおすすめ高配当銘柄

今回はオーハシテクニカ株について解説いたします。

日系の大手自動車メーカーならほぼすべての会社と取引のあるオーハシテクニカ。

オーハシテクニカのおすすめポイントは下記です。

- 4%前後の配当率(2022年実績)

- 10年以上減配なし

- うれしい全国米穀販売事業共済協同組合おこめ券の株主優待

- 昨年5月から株価上昇傾向継続中

利益もしっかり出して高配当。

さらに、生活に必要な株主優待制度もあるので、私も保有していますよ。

今回はオーハシテクニカ株についての売上、利益などの数値を検証したうえで、おすすめのポイントをデメリット含めてを紹介いたします。ご投資の参考にしていただければ幸いです。

- 株のツールっていろいろあるし、どれを見たらいいのか分からない…

- 複数のサイトをそれぞれ見るのが面倒…1つにまとめて見られたらいいのに…

- 無料の情報サイトは煩雑で見づらい…

このような経験はありませんか?

私も株探プレミアムを知る前はいろいろなツールやサイトを行ったり来たりして、本当に面倒な思いをしていました。

株探プレミアムなら配当利回りや株価、チャートだけでなく、決算情報も一目で分かるようになっています。

おかげで他のサイトやツールを使わずとも、高配当株についての必要な情報を株探プレミアム一本で得られるようになりました。

今なら30日間無料で体験できますので、この機会にぜひお試しください。

無料登録方法やおすすめの使い方は下記の記事で分かりやすく解説しています。

オーハシテクニカとは

まずは株式会社オーハシテクニカの概要を説明いたします。※執筆当時のデータです。

| 上場会社名 | 株式会社オーハシテクニカ |

| 上場取引所 | 東京証券取引所プライム市場(旧東証一部) |

| コード番号 | 7628 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門四丁目3番13号 ヒューリック神谷町ビル10階 |

| 創業 | 1951年(昭和26年) |

| 設立 | 1953年(昭和28年)3月12日 |

| 事業内容 | 自動車部品サプライヤー |

| 代表者 | 代表取締役社長 柴崎 衛 |

| 資本金 | 18億2,567万円 |

| 年商 | 34,974百万円(2023年3月期) |

| 年初来高値 | 1,645円 (2023年5月23日) |

| 年初来安値 | 1,377 円(2023年1月4日) |

| 配当利回り | 3.64~4.35%(年初来高値~安値における配当金) |

| 配当金 | 1株57円(2023月期通期) 1株60円(2024年3月期通期予想) |

| 決算期 | 3月31日 |

| IR情報 | https://www.ohashi.co.jp/ja/ir.html |

| 公式HP | https://www.ohashi.co.jp/ja/index.html |

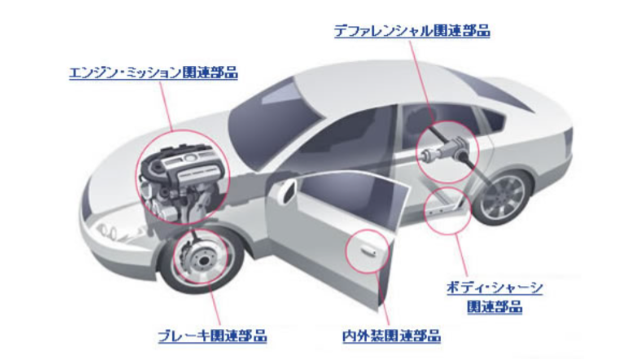

オーハシテクニカの事業は、「自動車関連部品」と「携帯電話用ヒンジ」です。

たとえば、オーハシテクニカの主力取扱品である「自動車関連部品」は、自動車のあらゆるところに使用されています。

あなたが日常使っている自家用車はオーハシテクニカがなければ存在していないかもしれません。

以下にオーハシテクニカが扱っている自動車関連部品をリストにしてみました。

- エンジン・ミッション

- デファレンシャル

- ブレーキ

- ボディ・シャーシ

- 内外装

そして、「携帯電話用ヒンジ」とは、携帯電話などにも使用される情報・通信関連部品のことです。

オーハシテクニカは、製造・販売だけではなく、加工技術開発部門があるので、次世代自動車(電動化・自動運転・燃料電池車等)の市場ニーズに対応する力もあります

オーハシテクニカ株のおすすめポイント

オーハシテクニカ株のおすすめポイントは下記です。

- キャッシュが潤沢

- 4%を超える株式配当率

- 株主に利益を還元していくことを重要な経営課題としている

- 全国米穀販売事業共済協同組合おこめ券の株主優待がある

- オーハシテクニカの主要取引先は国内の大手自動車メーカー

それぞれ分かりやすく説明していきますね。

キャッシュが潤沢

オーハシテクニカの現金および預金は2022年3月期で約200億円と潤沢です。(2023年3月期決算短信)

さらに無借金経営です。

コロナウィルスの影響で一時的に売上げ下げましたが、2023年3月期通期はコロナ前の水準に戻してきています。

営業利益はやや減りましたが着実に収益を上げているので、盤石の体制と言えますね。

4%を超える株式配当率

オーハシテクニカ株の配当率は、東証プライム1633件中421位(2023年2月時点)。

| 配当金(1株あたり) | 配当利回り | 配当性向 | |

|---|---|---|---|

| 2010年3月 | 12円 | 1.7~2.7% | 94.6% |

| 2011年3月 | 15円 | 2.2~3.4% | 23.3% |

| 2012年3月 | 15円 | 2.3~2.9% | 33.1% |

| 2013年3月 | 18円 | 1.8~3.4% | 20.6% |

| 2014年3月 | 25円 | 2.4~3.3% | 17.2% |

| 2015年3月 | 33円 | 2.0~4.2% | 18.6% |

| 2016年3月 | 38円 | 2.1~3.3% | 19.4% |

| 2017年3月 | 40円 | 2.6~3.6% | 21.0% |

| 2018年3月 | 42円 | 2.2~3.3% | 20.4% |

| 2019年3月 | 48円 | 2.5~4.5% | 24.1% |

| 2020年3月 | 52円 | 3.1~4.6% | 31.2% |

| 2021年2月 | 52円 | 3.3~4.1% | 49.0% |

| 2022年3月 | 57円 | 3.5~4.7% | 44.8% |

| 2023年3月 | 57円 | 3.53~4.65% | 60.0% |

| 2024年3月 (予想) | 60円 | 53.9% 目標 |

現在では配当利回り4%を超えるほどの高配当です。

配当金をほとんど出さない企業があるなかで、10年以上減配していません。

株価が上がっても確定しなければ幻ですが、配当金はそのままあなたの利益になるので嬉しいですよね。

→オーハシテクニカ株の配当金について詳しく知りたい方はこちら

株主に利益を還元していくことを重要な経営課題としている

さらに自己株式の取得と消却も行っており(2020年~2021年)、株主価値の向上にも手抜かりなしです。

自己株式取得:市場に流通している自社の株式を、企業が株主から買い取る行為のこと。

株式消却:企業が保有している自社の株式を自ら消滅(無効化)する行為を指します。通常、取締役会の決議で承認を得て行います。

なぜ自社の株式を消却するかといいますと、消却することで発行済み株式の総数が減り、単位株当たりの資産価値や自己資本利益率(ROE)が向上するからです(要は、株価が上がりやすくなります)。これも配当と同様、株主還元の一つとされています。

資本効率の向上と株主の皆様への一層の還元を念頭に置き、財務状況等を総合的判断し継続実施

(自己株式取得)

2019年~2021年4月 合計700,000株1,061百万円(4回)

2021年11月~ 700,000株1,050百万円(実行中)

(自己株式消却)

2020年~2021年 2,061,080株(2回)

株主のことを第一に考えているのが分かりますね。

全国米穀販売事業共済協同組合おこめ券の株主優待がある

オーハシテクニカの株主になれば、全国米穀販売事業共済協同組合おこめ券(お米1Kgと交換)がもらえます。

条件は下記です。

| 100株以上 | 1枚 |

| 1,000株以上 | 3枚 |

| 10,000株以上 | 5枚 |

単元株式数: 100株、割当基準日:3月末日・9月末日、優待回数:年2回

3年以上継続保有すると、さらに1枚追加されます!

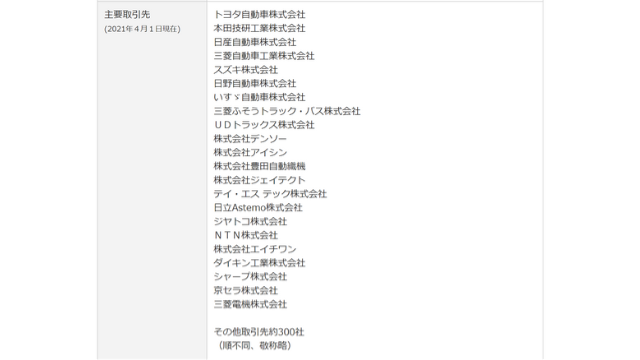

オーハシテクニカの主要取引先は国内の大手自動車メーカー

オーハシテクニカの主用取引先は300社以上。

主力取引品の納入先は超有名自動車メーカー。日系企業は、ほぼすべて含まれおり極めて盤石です。

- トヨタ自動車株式会社

- 本田技研工業株式会社

- 日産自動車株式会社

- 三菱自動車工業株式会社

- スズキ株式会社

- 日野自動車株式会社

- いすゞ自動車株式会社

- 三菱ふそうトラック・バス株式会社

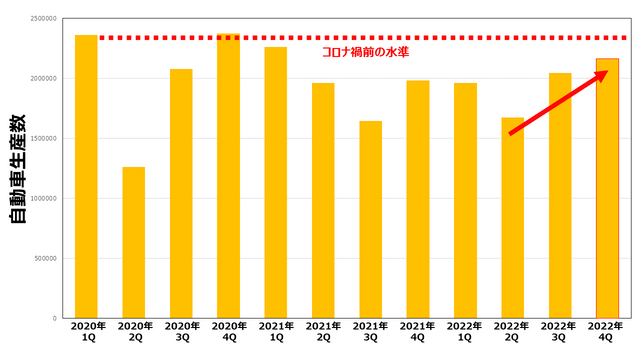

さらに、日本の新車販売台数は、コロナ禍前の水準に回復傾向が鮮明です。

自動車が売れれば部品の需要も増えるので、オーハシテクニカの売り上げが上がる可能性は高いと言えますね。

オーハシテクニカ株のデメリット

オーハシテクニカ株のデメリットは下記です。

- 2021年と2022年の売上利益ともやや低空飛行

- 営業活動によるキャッシュフローが2019年以降減少傾向

- グローバル展開を目指すも日本の売上比率がまだ多い

順に分かりやすく解説します。

2021年と2022年の売上利益ともやや低空飛行

オーハシテクニカの決算説明会・決算補足資料によると、2019年をピークに2020年から2022年の売上・利益はやや低空飛行気味です。

オーハシテクニカの有価証券報告書によれば、理由は下記の6点です(2020年~2022年有価証券報告書より抜粋)。

- 米中貿易摩擦(2020年有価証券報告書)

- 世界経済の成長鈍化(2020年有価証券報告書)

- 新型コロナウィルスの蔓延(2020年有価証券報告書)

- 世界的な半導体不足(2021年有価証券報告書)

- 海上物流の混乱(2021年有価証券報告書)

- ロシア・ウクライナ情勢の緊迫化(2022年有価証券報告書)

しかしながら2023年以降は新型コロナウィルスの収束が見えてきており、円安の追い風もあり徐々に売り上げに回復の兆しが見え始めています(2023年3月期第3四半期報告書)。

| 2020年 通期 | 2021年 通期 | 2022年 通期 | 2023年 通期 | |

| 売上 | 35,905 | 29,782 | 32,545 | 34,974 |

| 経常利益 | 3,401 | 2,281 | 2,536 | 2,396 |

2023年も売上34,974百万円、経常利益2,396百万円と順調に戻してきています。

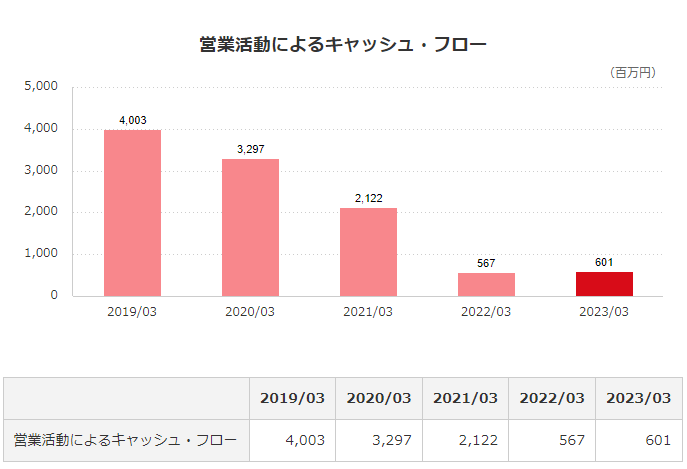

営業活動によるキャッシュフローが2019年以降減少傾向

営業キャッシュフローが年々減少しているのも気になるところです。

この原因は、仕入債務減少、棚卸資産増加、法人税等支払と説明されています(2022年3月期有価証券報告書)。

一般に営業キャッシュフローがマイナスになると営業活動を維持するための資金調達が必要です。

しかしながら、オーハシテクニカの営業キャッシュフローはまだプラスです。

また、特に差があった2021年から2022年にかけて大きく減少している理由として、棚卸資産の増加約19億円があげられます。

物を売るために仕入れた在庫を抱えているので、その分手持ちの現金が減っているという意味ですね。

これは自動車の需要増を見越した在庫の確保です。売上になる部分なので特に問題ないと思われます。

したがって棚卸資産の計上は一時的な要因であり、徐々にプラスの幅が回復すると予想されます。

ちなみにオーハシテクニカの決算短信を見ると、手持ちの現金及び預金は200億円以上あり借金もほぼ無いため、一時的な営業キャッシュフローの減少ではビクともしません。(2023年3月期決算短信)

グローバル展開を目指すも日本の売上比率がまだ多い

オーハシテクニカは、日本・米国・中国・タイの4生産拠点からグローバル展開を行っています。

しかしながら、地域セグメントごとの売り上げ比率は日本が半分以上です。

| 2020年 3月期通期 | 2021年 3月期通期 | 2022年 3月期通期 | 2023年 3月期通期 | |

| 日本 | 20,093(55.96%) | 16,221(54.47%) | 17,827(54.78%) | 17,952(51.3%) |

| 米国 | 7,406 | 6,235 | 6,618 | 8,099 |

| 中国 | 4,305 | 4,476 | 4,807 | 5,031 |

| アセアン | 2,803 | 2,003 | 2,420 | 2,961 |

| 欧州 | 1,297 | 846 | 872 | 1,289 |

このことは、まだグローバル展開が進んでいないことを表しています。

しかしまだまだ成長余地のある証拠。

今後グローバル展開が進めばさらなる成長が期待できます。

実際、「中期経営計画~Mission2025~」の策定に関するお知らせ(24頁)によると、地域セグメントの2025年売上目標は日本より海外の方が高くなっています。

| 2022年3月期 通期実績 | 2023年3月期 通期実績 | 2025年計画 | |

| 日本 | 17,827 | 17,592 | 23,300(131%) |

| 米国 | 6,618 | 8,099 | 10,100(153%) |

| 中国 | 4,807 | 5,031 | 7,800(162%) |

| アセアン | 2,420 | 2,961 | 3,300(136%) |

| 欧州 | 872 | 1,289 | 500(57%) |

したがってネガティブに考える必要はありません。

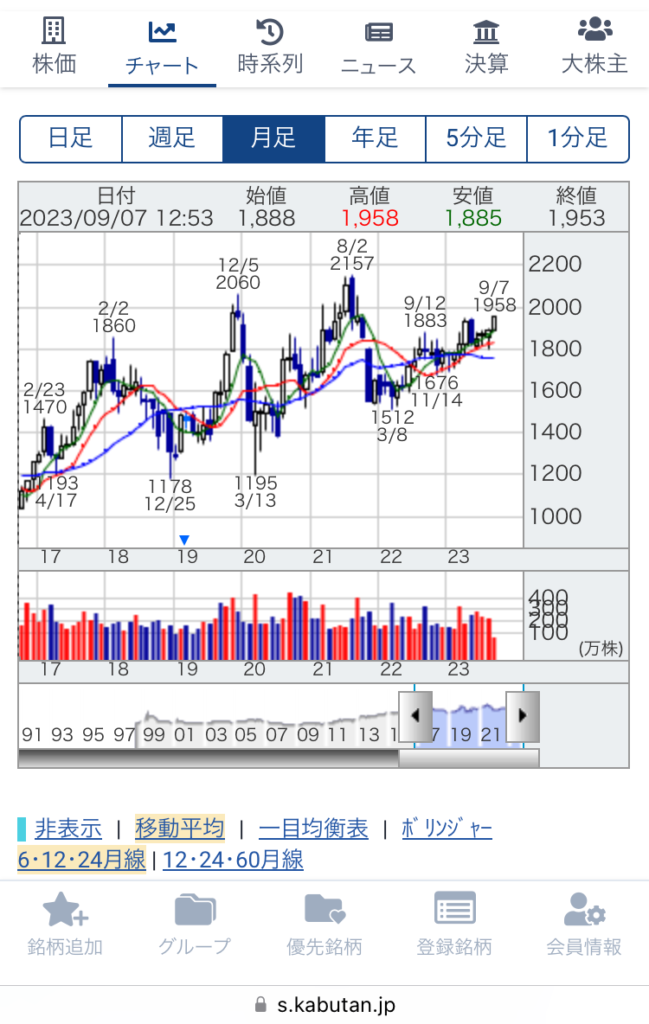

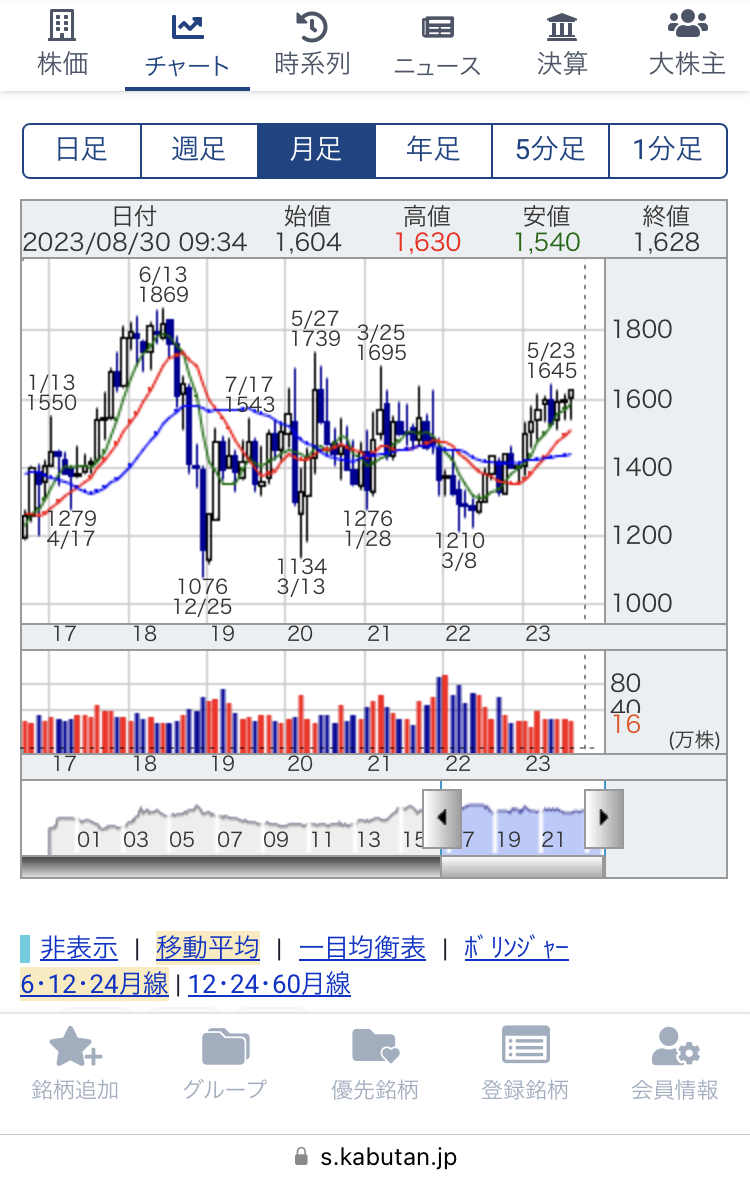

オーハシテクニカの株価の推移(チャート)

オーハシテクニカの株価の推移は下記です。

直近1年をみてもほぼ右肩上がりのトレンドラインを描いています。

安定していますし、今後の自動車の需要増の流れを見ると買いやすい株と言えますね。

オーハシテクニカ株の配当金、配当利回り、配当性向

オーハシテクニカ株の配当金、配当利回り、配当性向は下記です。

- 10年以上減配なし

- 自己株式消却で株主価値の向上に積極的

- 2023年以降の利益回復が計画通りに行くのか

| 配当金(1株あたり) | 配当利回り | 配当性向 | |

|---|---|---|---|

| 2010年3月 | 12円 | 1.7~2.7% | 94.6% |

| 2011年3月 | 15円 | 2.2~3.4% | 23.3% |

| 2012年3月 | 15円 | 2.3~2.9% | 33.1% |

| 2013年3月 | 18円 | 1.8~3.4% | 20.6% |

| 2014年3月 | 25円 | 2.4~3.3% | 17.2% |

| 2015年3月 | 33円 | 2.0~4.2% | 18.6% |

| 2016年3月 | 38円 | 2.1~3.3% | 19.4% |

| 2017年3月 | 40円 | 2.6~3.6% | 21.0% |

| 2018年3月 | 42円 | 2.2~3.3% | 20.4% |

| 2019年3月 | 48円 | 2.5~4.5% | 24.1% |

| 2020年3月 | 52円 | 3.1~4.6% | 31.2% |

| 2021年2月 | 52円 | 3.3~4.1% | 49.0% |

| 2022年3月 | 57円 | 3.5~4.7% | 44.8% |

| 2023年3月 | 57円 | 3.53~4.65% | 60.0% |

| 2024年3月 (予想) | 60円 | 53.9% 目標 |

※配当利回りは、その年の最低株価と最高株価をその年の配当金で割って算出しています。

配当利回りは10年前の2%代から、2023年では、4.65%まで増加。

株価が上がるよりも増配のペースの方が速いことを示しています。

しかしながら無理して配当しているわけではなく、配当性向が40~50%前後と優秀な数字を残しています。

税引き後純利益の中から、どれだけ配当金を出したかを見る指標。

- 利益を企業が成長するための投資に回している。

- 単純に貯めこんでいる。

- 株主還元をしっかり行っている。

- 利益が低いのにムリをしている場合も。※100%を超えると利益以上の配当金を出していることになるので、借り入れ等しなければならないこともある。

計算式

配当性向(%)=1株当たりの配当額÷1株当たりの税引き後当期純利益×100

オーハシテクニカ株の配当金がもらえるのはいつ?

オーハシテクニカ株の配当時期は下記です。

| 配当日(権利確定日) | 権利付き最終日 ※この日までに買うと配当金が受け取れる | 権利落ち日 ※この日に購入しても直近の配当には間に合わない |

| 2024年3月29日(金) 次回期末配当 | 2024年3月27日(水) | 2024年3月28日(木) |

| 2024年9月30日(月) 次回中間配当 | 2024年9月26日(木) | 2024年9月27日(金) |

※入金は、配当日(権利確定日)以降、2~3か月後になります。

近年は安定した増配傾向です。

経営体制が盤石なので、今後も一定以上の配当金が見込まれると考えられますね。

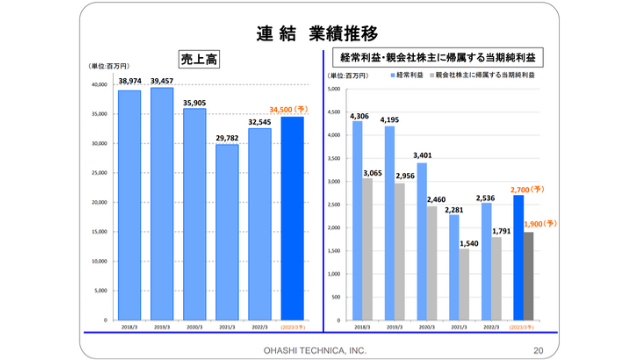

オーハシテクニカの売上、利益の推移

オーハシテクニカの売上、利益の推移は下記です。

- 2021年を底に2023年は回復の兆し

- 2019年以降、売上・利益とも低空飛行

| 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 当期純利益 (百万円) | 包括利益 (百万円) | |

|---|---|---|---|---|---|

| 2014年3月期連結 | 39,162 | 3,625 | 3,746 | 2,291 | 4,191 |

| 2015年3月期連結 | 39,849 | 3,993 | 4,176 | 2,710 | 4,432 |

| 2016年3月期連結 | 39,982 | 4,507 | 4,576 | 2,976 | 2,256 |

| 2017年3月期連結 | 37513 | 3,807 | 3,888 | 2,834 | 2,139 |

| 2018年3月期連結 | 38,974 | 4,219 | 4,306 | 3,065 | 3,390 |

| 2019年3月期連結 | 39,457 | 4,076 | 4195 | 2956 | 2,218 |

| 2020年3月期連結 | 35,905 | 3,265 | 3,401 | 2,460 | 2,019 |

| 2021年3月期連結 | 29,782 | 2,105 | 2,281 | 1,540 | 1,237 |

| 2022年3月期連結 | 32,545 | 2,272 | 2,536 | 1,791 | 3,282 |

| 2023年3月期連結 | 34,974 | 2,061 | 2,396 | 1,283 | 3,331 |

| 2024年3月期連結 ※通期予想 | 37,500 | 2,250 | 2,500 | 1,500 | — |

売り上げ、利益については「オーハシテクニカ株のデメリット」で解説した通り、2019年をピークに2022年までやや低空飛行です。

ただ、この原因もオーハシテクニカとしては解析済みです。今後の対策も「中期経営計画~Mission2025~」にしっかり明記されています。

また、包括利益がプラスなのも安心材料です。

包括利益は純資産の増減額を示しています。

このことを一言でいうと、会社として前期より資産が増えているのです。

そもそも現金および預金が200億円ほどあるのも安心ですね。

オーハシテクニカの財務状況

オーハシテクニカの財務状況です。

- 無借金経営

- 高い自己資本比率

- 特になし

| 利益剰余金(百万円) | 現金および預金(百万円) | 自己資本比率 | 有利子負債(百万円) | 有利子負債比率 | |

|---|---|---|---|---|---|

| 2015年3月期連結 | 17,860 | 12,150 | 67.1% | 0 | – |

| 2016年3月期連結 | 20,257 | 15,352 | 69.7% | 0 | – |

| 2017年3月期連結 | 22,497 | 15,741 | 70.3% | 72 | 0.3% |

| 2018年3月期連結 | 24,952 | 18,333 | 70.9% | 0 | – |

| 2019年3月期連結 | 27,254 | 19,969 | 72.2% | 0 | – |

| 2020年3月期連結 | 28,955 | 21,844 | 74.4% | 0 | 0.4% |

| 2021年3月期連結 | 28,338 | 21,362 | 74.2% | 109 | – |

| 2022年3月期連結 | 28,398 | 20,209 | 76.3% | 0 | – |

| 2023年3月期連結 | 28,204 | 19,820 | 80.5% | 0 | – |

オーハシテクニカの財務状況は安定のひとことです。

有利子負債なしの無借金経営、かつ80%超の高い自己資本率です。

借金が少なすぎるのでもう少し攻めても良い気もしますが、今の時世は何が起こるか分からないので安定志向の経営方針だと思われます。

オーハシテクニカのキャッシュフロー

オーハシテクニカのキャッシュフローは下記です。

- 現金等の流動資産が豊富

- 営業キャッシュフローが2019年から減少傾向

- 投資、財務キャッシュフローが慢性的にマイナス

| 営業キャッシュフロー(百万円) | 投資キャッシュフロー(百万円) | 財務キャッシュフロー(百万円) | 現金及び現金等同等物に係る換算差額(百万円) | 現金等(百万円) | |

|---|---|---|---|---|---|

| 2014年3月期連結 | 4,214 | △624 | △437 | 593 | 10,642 |

| 2015年3月期連結 | 3,316 | △1,003 | △1,165 | 720 | 12,510 |

| 2016年3月期連結 | 4,203 | 7,493 | △1,063 | △305 | 15,352 |

| 2017年3月期連結 | 3,721 | △2,339 | △344 | △433 | 15,741 |

| 2018年3月期連結 | 4,021 | △899 | △637 | 108 | 18,333 |

| 2019年3月期連結 | 4,004 | △1,190 | △834 | △344 | 19,969 |

| 2020年3月期連結 | 3,297 | △544 | △846 | △32.5 | 21,844 |

| 2021年3月期連結 | 2,123 | △795 | △1470 | △340 | 21,362 |

| 2022年3月期連結 | 568 | △922 | △1,665 | 936 | 20,209 |

| 2023年3月期連結 | 614 | △734 | △1,314 | 1,057 | 19,820 |

気になる点は、営業活動によるキャッシュフローが2019年以降減少傾向なことです。

しかしこれも「営業活動によるキャッシュフローが2019年以降減少傾向」で解説した通り、一時的な要因であり、来期はプラスの幅が回復すると予想されます。

オーハシテクニカの最大の安心材料は、豊富な手元資金です。

たとえば、2023年3月の現金等の金額約200億円と報告されています。

この金額は同期の負債合計約100億円の約2倍になります。

わかりやすくいえば、住宅ローンなどの借金の2倍の貯金があるのと同じです!

さらに負債の内容は借金ではなく、仕入れで発生した買掛金がほとんどなのでまったく問題ありません。

オーハシテクニカ株の評判

SNS上でのオーハシテクニカ株の評判です。

日本株の入れ替え作業(8月2日)。

— ぐにん@FIRE🔥投資家 (@JPY100M) August 3, 2022

●購入

大成温調(1904)

光ビジネスフォーム(3948)

アオイ電子(6832)

オーハシテクニカ(7628)

業績堅調・高配当・キャッシュリッチなので別腹。

#オーハシテクニカ(7628)から #株主優待 が到着😃

— りはまか@優待株投資×億り人 (@Rihamaka) December 21, 2022

お米券1枚です。 pic.twitter.com/D0Ja4rQtWs

#オーハシテクニカ #株主優待

— ヨーコ⭐株主優待×株歴16年 (@yoko57_work) December 7, 2022

おこめ券をいただきました。

おこめ券は、ホントにお米買うのに使う予定。

育ちざかりのこどもたち、食欲すごいの💦#クロス取引 #優待クロス pic.twitter.com/XdAvkrhPWr

高配当なのはもちろん、株主優待目当てで購入する方も多いですね。

オーハシテクニカ株の購入方法

オーハシテクニカ株を購入するなら、下記3社がおすすめです。

| 単元未満株 買い手数料 | 無料 |

| 単元未満株 売り手数料 | 無料 |

| NISA口座 | 可 |

| 取扱銘柄 | 東証ほぼ全て |

| 注文時間 | 24時間対応 |

SBI証券は2023年9月30日より、単元未満株を含む国内株式売買手数料が完全無料になりました。

ネット証券口座で1,000万口座を突破している、最も人気のある証券会社です。

取引銘柄数も東証ほぼ全てに対応しており、単元未満株ではおすすめNo.1口座と言えます。

| 単元未満株 買い手数料 | 無料 |

| 単元未満株 売り手数料 | 約定代金の0.55% ※最低手数料52円 新NISAでの取引は無料 |

| NISA口座 | 可 |

| 取扱銘柄 | 東証、名証ほぼ全て |

| 注文時間 | 一部制限あり |

マネックス証券は国内で有数のネット証券会社です。

個人的な所感ではアプリなどのツールはマネックス証券が使いやすいので、おすすめの証券会社ですよ。

現在は買い手数料は無料で、売り手数料のみかかります。

2024年から始まった新NISA口座で取引する場合は買い、売り共に手数料無料になります。

単元未満株の取引銘柄もほぼすべての上場企業なので、銘柄をきちんと選んで取引ができます。

| 単元未満株 買い手数料 | 無料 |

| 単元未満株 売り手数料 | 約定代金の0.55% ※最低手数料52円 新NISAでの取引は無料 |

| NISA口座 | 約定代金の0.55% ※最低手数料52円 新NISAでの取引は無料 |

| 取扱銘柄 | 東証、名証ほぼ全て |

| 注文時間 | 24時間対応 |

auカブコム証券はMUFG(三菱UFJフィナンシャルグループ)を親会社に持つネット証券会社です。

単元未満株の手数料は無料ではないため割高に感じますが、自動売買ツールが豊富のため色々な取引方法を試したい方に向いている証券会社です。

また、マネックス証券と同じく2024年からの新NISA口座で取引する場合は買い、売り共に手数料無料になります。

単元未満株でおすすめの証券会社をすべて見たい方は下記をご覧ください。

オーハシテクニカ株のよくある質問

オーハシテクニカ株についてのよくある質問をまとめました。

- 2023年3月期通期の業績予想について教えてください。

- 2023年2月9日開催の取締役会で決議された自己株式の消却に関する対応について教えてください

- トルコ・シリア地震がオーハシテクニカの業績に与える影響を教えてください。

- 2023年3月期通期の業績予想について教えてください。

- 2023年通期(2022年4月~2023年3月)の業績予想において、昨年5月12日に公表した売り上げ目標34,500百万円および期末配当金の変更はございません。

- 2023年2月9日開催の取締役会で決議された自己株式の消却に関する対応について教えてください

- 500,000株を消却いたします。この株数は消却前の発行済株式総数に対し3.53%に相当し、消却後の株数は、13,678,960 株となります。実施は、2023年2月22日です。

- トルコ・シリア地震がオーハシテクニカの業績に与える影響を教えてください。

- オーハシテクニカは、当該地域に生産・営業拠点はなく直接的な影響はございません。

オーハシテクニカ株以外のおすすめ高配当銘柄

| S(5点) | A(4点) | B(3点) | C(2点) | D(1点) | |

| 高配当 | 年初来高値から算出した配当利回り5%以上 | 年初来高値から算出した配当利回り4%以上 | 年初来高値から算出した配当利回り3%以上 | 年初来高値から算出した配当利回り2%以上 | 年初来高値から算出した配当利回り2%未満 |

| 企業規模 | 最大手に対して売上50%まで | 最大手に対して売上20%まで | 最大手に対して売上10%まで | 最大手に対して売上5%まで | 最大手に対して売上5%未満 |

| キャッシュリッチ | 有利子負債ゼロ | 現金が有利子負債に対して100%以上 | 現金が有利子負債に対して50%以上 | 現金が有利子負債に対して25%以上 | 現金が有利子負債に対して25%未満 |

| 配当性向 | 30%以上40%以下 | 20%以上30%未満 40%以上60%未満 | 10%以上20%未満 60%以上80%未満 | 5%以上10%未満 80%以上100%未満 | 5%未満 100%以上 |

| グローバル | 売上比の70%以上が海外 | 売上比の50%以上が海外 | 売上比の40%以上が海外 | 売上比の10%以上が海外 | 売上比の10%未満が海外 |

| 総合評価 | 全ての数値の合計が25以上 | 全ての数値の合計が20以上25未満 | 全ての数値の合計が15以上20未満 | 全ての数値の合計が10以上15未満 | 全ての数値の合計が10未満 |

総合評価について

S5点、A4点、B3点、C2点、D1点にて加点

※高配当は他の項目より優先されるので2倍評価

※表は右にスクロールできます。

| 銘柄名 (銘柄をタップすると 詳細にアクセスできます) | 総合評価 (S~D) | 配当利回り ※注 | 配当金 (1株あたり) | 配当金の権利付き最終日 (この日までに買うと 配当金が受け取れる) | 株主 優待 |

|---|---|---|---|---|---|

| 明豊ファシリティワークス (1717) | 3.85% ~4.63% | 32円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 安藤・間 (1719) | 5.17% ~7.32% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 鹿島建設 (1812) | B | 2.89% ~4.82% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 奥村組 (1833) | B | 4.74% ~7.67% | 225円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| イチケン (1847) | 5.30% ~5.76% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日東富士製粉 (2003) | B | 3.56% ~4.17% | 176円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 日本食品化工 (2892) | 4.50% ~7.68% | 125円→200円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| JT【日本たばこ産業】 (2914) | 4.87% ~7.41% | 188円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 武田薬品工業 (4502) | 4.04% ~4.69% | 188円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| ENEOSホールディングス (5020) | B | 3.78% ~5.11% | 22円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOYO TIRE (5105) | 4.16% ~6.17% | 55円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本カーボン (5302) | B | 4.30% ~5.13% | 200円 | 期末:2023年12月27日 中間:2024年6月26日 | × |

| 中山製鋼所 (5408) | B | 3.15% ~5.03% | 38円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| モリ工業 (5464) | B | 3.10% ~4.82% | 130円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| ARE ホールディングス (5857) | 4.46% ~4.96% | 90円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本エアーテック (6291) | 4.73% ~6.34% | 60円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本ピラー工業 (6490) | B | 2.47% ~4.48% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| MS-Japan (6539) | B | 4.63% ~5.89% | 56円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 帝国通信工業 (6763) | B | 3.84% ~5.20% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOA (6809) | 4.69% ~6.19% | 40円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本セラミック (6929) | B | 3.53% ~4.48% | 100円 | 期末:2023年12月27日 | × |

| いすゞ自動車 (7202) | 3.87% ~5.59% | 72円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| オーハシテクニカ (7628) | B | 3.64% ~4.35% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| バルカー (7995) | B | 3.55% ~5.80% | 150円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| スクロール (8005) | 4.40% ~6.93% | 48円 | 期末:2024年3月27日 中間:2024年9月26日 | 〇 | |

| 住友商事 (8053) | 4.62% ~6.52% | 115円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 稲畑産業 (8098) | 4.06% ~5.76% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 伊藤忠エネクス (8133) | 4.29% ~5.02% | 52円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 三井住友フィナンシャルG (8316) | 3.83% ~6.29% | 250円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 東京海上HD (8766) | 3.33% ~4.61% | 121円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 岩井コスモHD (8707) | B | 4.17% ~6.25% | 80円 (2023年3月期) | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 九州旅客鉄道 (9142) | C | 3.32% ~4.13% | 93円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 日本電信電話 (9432) | B | 2.79% ~3.37% | 5円 ※株式を25分割済 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| KDDI (9433) | B | 2.91% ~3.53% | 140円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 三協フロンテア (9639) | B | 3.00% ~5.00% | 160円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| イエローハット (9882) | 3.37% ~3.91% | 66円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 蔵王産業 (9986) | B | 3.70% ~5.81% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

※配当利回りは、その年の最低株価と最高株価をその年の配当金で割って算出しています。

まとめ:オーハシテクニカは高配当だけではなく、ほぼ無借金経営の優良企業です

本記事をまとめます。

今回はオーハシテクニカ株について分かりやすく解説いたしました。

オーハシテクニカの配当利回りは3.64%~4.35%と高配当です。

流動資産のキャッシュ(現金)なども約200億円と潤沢に保有、2023年以降の業績回復も期待できます。

- 高配当。

- コロナ収束もあり2023年以降の業績回復も期待。

- グローバルに成長余地。

- キャッシュ(現金)が潤沢。

- 全国米穀販売事業共済協同組合おこめ券の株主優待。

もちろん株に絶対はありませんが、おすすめの高配当企業であることは間違いないと思います。

今回は以上です。

→おすすめの証券会社でオーハシテクニカ株を1株から購入してみる

注意

本記事の内容はあくまで個人的見解です。投資助言や勧誘を目的としていません。

リスクを考慮した上、ご自身の判断で投資を行ってください。いかなる損失についても責任を負いかねます。

また、記事内のデータはすべて執筆時のものです。最新の情報は各社のIRをチェックしてください。