株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

日本食品化工という会社が高配当と聞きました。あまり聞いたことない企業なんですが、どういったことをやっているのか知りたいです。分かりやすく教えてください。

こんなお悩みを解決します。

注意

本記事の内容はあくまで個人的見解です。投資助言や勧誘を目的としていません。

リスクを考慮した上、ご自身の判断で投資を行ってください。いかなる損失についても責任を負いかねます。

また、記事内のデータはすべて執筆時のものです。最新の情報は各社のIRをチェックしてください。

- 本記事の内容

- 日本食品化工とは

日本食品化工株のおすすめポイント

日本食品化工株のデメリット

日本食品化工の株価の推移(チャート)

日本食品化工株の配当金、配当利回り、配当性向

日本食品化工の配当金はいつもらえる?

日本食品化工の売上、利益の推移

日本食品化工の財務状況

日本食品化工のキャッシュフロー

日本食品化工株の評判

日本食品化工株の購入方法

日本食品化工のよくある質問

日本食品化工株以外のおすすめ高配当銘柄

今回は日本食品化工株について解説いたします。

日本食品化工株のおすすめポイントは下記です。

- 売上が伸びている

- 配当金が増えている

- とうもろこし加工会社における3大メーカーの1つである

- 親会社が三菱商事

- 取引先が大手企業

日本食品化工の取引先は飲食関係が多数を占めています。

コロナ禍で人流が停滞してしまい、売上利益ともにダメージを受けてしまいましたが、現在回復しつつありますね。

特に2022年11月ごろから株価が上昇し、今なお上がり続けています。(執筆時)

私も株を保有していますよ。

今回はおすすめポイントだけではなく、デメリットもしっかり書いております。

日本食品化工の製品はコロナ禍明けで、今後さらなる需要増が期待できますので、最後までご覧いただけるとありがたいです。

→今すぐ日本食品化工株を1株買いたい方はこちら

- 株のツールっていろいろあるし、どれを見たらいいのか分からない…

- 複数のサイトをそれぞれ見るのが面倒…1つにまとめて見られたらいいのに…

- 無料の情報サイトは煩雑で見づらい…

このような経験はありませんか?

私も株探プレミアムを知る前はいろいろなツールやサイトを行ったり来たりして、本当に面倒な思いをしていました。

株探プレミアムなら配当利回りや株価、チャートだけでなく、決算情報も一目で分かるようになっています。

おかげで他のサイトやツールを使わずとも、高配当株についての必要な情報を株探プレミアム一本で得られるようになりました。

今なら30日間無料で体験できますので、この機会にぜひお試しください。

無料登録方法やおすすめの使い方は下記の記事で分かりやすく解説しています。

日本食品化工とは

まずは日本食品化工の概要を説明いたします。※執筆当時のデータです。

| 上場会社名 | 日本食品化工株式会社 |

| 上場取引所 | 東京証券取引所スタンダード市場(旧東証二部) |

| コード番号 | 2892 |

| 本社所在地 | 〒100-0005 東京都千代田区丸の内一丁目6番5号 丸の内北口ビル20階 |

| 創業 | 1948年(昭和23)年7月 |

| 設立 | 1948年(昭和23年)7月 |

| 事業内容 | とうもろこし等の加工製品およびその二次加工製品の製造販売 |

| 代表者 | 代表取締役社長 荒川 健 |

| 資本金 | 16億円 |

| 年商 | 646億1,200万円(2023年3月期) |

| 年初来高値 | 4,440円 (2023年11月29日) |

| 年初来安値 | 2,604円(2023年5月18日) |

| 配当利回り | 4.5~7.68%(年初来高値~安値における配当金) |

| 配当金 | 1株180円(2023年3月期) 1株125円→200円(2024年3月期予想) |

| 決算期 | 3月31日 |

| IR情報 | https://www.nisshoku.co.jp/ir/ |

| 公式HP | https://www.nisshoku.co.jp/ |

日本食品化工はとうもろこしの2次加工を主要産業としています。

コーンスターチ(食用でん粉)や段ボールや製紙に使う接着強度を上げるでん粉、薬を飲みやすくする添加物などを製造しています。

取引先は企業が中心のため、普段目にすることは無いですが、キリンビールやコカ・コーラといった大手にも卸しているため、知らないうちに口にしている人が多いのではないでしょうか。

同業種では上場企業は他に無いと思われるため、次に説明するおすすめポイントやデメリットをご覧いただき購入の参考にしてください。

日本食品化工のおすすめポイント

日本食品化工のおすすめポイントは下記です。

- 売上が伸びている

- 配当金が増えている

- とうもろこし加工会社における3大メーカーの1つである

- 親会社が三菱商事

- 取引先が大手企業

それぞれ分かりやすく説明していきますね。

売上、利益が伸びている

日本食品化工の2023年通期売上、利益はここ10年でトップの数値で着地しました。

| 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 当期純利益 (百万円) | 包括利益 (百万円) | |

|---|---|---|---|---|---|

| 2014年3月期連結 | 60,393 | 1,422 | 1,648 | 1,230 | 1,003 |

| 2015年3月期連結 | 56,234 | 640 | 874 | 617 | 627 |

| 2016年3月期連結 | 55,350 | 800 | 1,025 | 736 | 450 |

| 2017年3月期連結 | 50,596 | 2,029 | 2,563 | 1,977 | 2,101 |

| 2018年3月期連結 | 48,196 | 1,038 | 1,124 | 997 | – |

| 2019年3月期連結 | 46,959 | 27 | 397 | 283 | – |

| 2020年3月期連結 | 45,265 | 11 | 284 | 238 | – |

| 2021年3月期連結 | 45,060 | 1,518 | 1,673 | 1,229 | – |

| 2022年3月期連結 | 50,610 | 1,504 | 1,859 | 1,370 | – |

| 2023年3月期連結 | 64,612 | 3,540 | 3,341 | 2,605 | – |

| 2024年3月期 第二四半期まで | 36,123 | 2,217 | 3,015 | 2,577 | – |

| 2024年3月期連結 予想 | 66,000→66,500 | 1,800→3,000 | 2,000→3,300 | 1,700→2,700 | – |

- 2023年売上:642億円

- 2023年営業利益:35億円

なお、執筆時では24年3月期第2四半期が過ぎており、予想を超えたペースで結果を出しています。

特に営業利益では通期予想で18億円としていますが、第二四半期で22億円を達成したので上方修正されました。

売上、利益増のおもな理由は下記です。

- コロナウィルスによる行動制限の緩和が行われた結果、経済活動の流れが正常化された。(飲食店の営業時間が戻りつつある、外出機会が増えたのでジュースなどの飲料水を飲む量も増えたなど)

- 円安で製造費用が高騰したので、販売単価を見直した。(アメリカからのトウモロコシの輸入など)

売上が上がってもコストも上がってしまったら利益は出ないのでは?と思われるかもしれませんが、2023年の営業利益は35億円と過去10年で最高です。

これから経済活動がさらに正常化されるにつれ、需要が増えるのは分かり切っているのでかなり期待できますね。

配当金が増えている

売上増加に伴い、2023年は配当金も増えています。

| 配当金(1株あたり) | 配当利回り | 配当性向 | |

|---|---|---|---|

| 2010年3月 | 100円 | 2.5~6.9% | 17.39% |

| 2011年3月 | 25円 | 0.7~1.2% | 1118.18% |

| 2012年3月 | 25円 | 1.1~1.6% | 34.55% |

| 2013年3月 | 65円 | 3.2~4.2% | 29.7% |

| 2014年3月 | 50円 | 2.5~3.0% | 20% |

| 2015年3月 | 25円 | 1.2~1.5% | 19.9% |

| 2016年3月 | 35円 | 1.6~1.9% | 23.4% |

| 2017年3月 | 120円 | 3.3~6.9% | 29.9% |

| 2018年3月 | 67.5円 | 2.2~3.0% | 33.3% |

| 2019年3月 | 25円 | 1.0~1.6% | 43.3% |

| 2020年3月 | 25円 | 1.5~2.5% | 51.5% |

| 2021年2月 | 85円 | 3.8~7.4% | 34.0% |

| 2022年3月 | 100円 | 5.2~6.1% | 35.9% |

| 2023年3月 | 180円 | 4.76~10.74% | 34.0% |

| 2024年3月 予想 | 125円→200円 | 4.5~7.68% | 35.5% 目標 |

2023年は1株当たり180円と過去最高の配当金となりました。

配当利回りも4.76%~10.74%と驚異的な数字です。

2024年は1株125円と減配予定でしたが、2023年10月31日125円→200円の配当修正になりました。

※業績予想の修正並びに剰余金の配当(中間配当)及び配当予想の修正に関するお知らせ

直近では株価が急速に上昇していますが、PER、PBRはともにまだまだ割安を示しているので、買い時とも言えますね。

PER:7.3倍(執筆時)

PBR:0.8倍(執筆時)

Price Earnings Ratioの略。

株価が1株あたり純利益の何倍になっているかを示す値のこと。

値が低いほうが割安、高いほうが割高です。

業種により違いますが、一般的にはPER15倍が目安とされています。(15倍より低ければ割安、高ければ割高)

PER=株価÷1株当たりの純利益

Price Book-value Ratioの略。

株価が1株当たりの純資産の何倍になっているかを示す値のこと。

値が低いほうが割安、高いほうが割高です。

業種により違いますが、一般的にはPBR1倍が目安とされています。(1倍より低ければ割安、高ければ割高)

PBR=株価÷1株当たりの純資産

とうもろこし加工会社における3大メーカーの1つである

日本食品化工はとうもろこし加工会社における3大メーカーの1つです。

日本食品化工の主要事業であるコーンスターチは例えば下記のようなものに利用されています。

- ビールなどのアルコール飲料。

- プリンなどのゲル化剤。

- 揚げ衣やとろみを出す。

私たちの生活とは切っても切り切れない関係なのはもちろん、日本の最大手企業のため体力があります。

実際にコロナが最も流行った2019年~2020年のときも利益はしっかり残しています。

- 2019年営業利益:2,700万円※コロナ禍

- 2020年営業利益:1,100万円※コロナ禍

- 2021年営業利益:15億1,800万円

- 2022年営業利益:15億400万円

- 2023年営業利益:35億円

世界が元に戻りつつあるとはいえまだまだ不況の中、日本食品化工は安心できる企業ですよね。

親会社が三菱商事

日本食品化工単体で見てもかなり強い会社ですが、親会社があの三菱商事なのも安心材料です。

- 大手総合商社

- 東証プライム上場(コード番号8058)

- 連結売上高約21兆円、営業利益約9,500億円、キャッシュ(現金)約1兆6,000億円(2023年3月期)

あまりにも有名すぎて説明する必要はないですよね。

ちなみに資金繰りもグループ企業から行っているため、銀行などの金融機関で借りるよりも低金利である可能性が高いです。

当社の資本の財源及び資金の流動性については、製造設備の更新及び製品品質向上に係る工事等の支出に対し、その資金としては主としてグループファイナンスの活用によっております。

2022年3月期有価証券報告書より引用

万全の体制で企業運営しているので、安心できる材料と言えますね。

日本食品化工株のデメリット

日本食品化工株のデメリットは下記です。

- 海外売上が少ない。

- キャッシュ(現金)が少ない。

- ウクライナ、ロシア戦争の影響による原材料の高騰。

- 円安によるとうもろこしの輸入価格の上昇。

順に解説していきます。

海外売上が少ない

日本食品化工の売上比率はほぼ国内です。

唯一あるのがタイを拠点にしたAMSCO(Asia Modified Starch Co,Ltd)事業ですが、今のところ技術提供によるロイヤリティのみなので、資料からは海外売上があるかは分かりませんでした。

しかしながら中期経営計画2022-24年度 中経2024でも示されているように、今後は海外市場の開拓も行っていくので、さらなる売上の拡大が期待できます。

キャッシュ(現金)が少ない

日本食品化工は売上650億円に対して保有現金が4億円とやや心もとないです。

コロナ禍における売上低迷も原因ですが、設備投資代が毎年多額なのもネックですね。

しかしながら売掛金は160億円ほどあり、借入金や買掛金をほぼ全額返せるくらいです。

親会社も三菱商事、かつ系列会社から低金利で借りられるので、現金が少なくても問題ないと思われます。

ウクライナ、ロシア戦争の影響による原材料の高騰

ウクライナ、ロシア戦争による原材料高騰も問題点として挙げられます。

日本食品化工はとうもころしを利用していますが、肥料に使われる3大要素「尿素(窒素質肥料)」「リン酸」「加里」の主要産国の1つがロシアです。

肥料が高騰するということは、とうもころしの値段も上がる理屈ですね。

厳しい状況ですが、直近の対応として製品価格の見直しが功を奏し、売上増につながっています。

売上だけではなく、利益も一定以上しっかり確保しています。

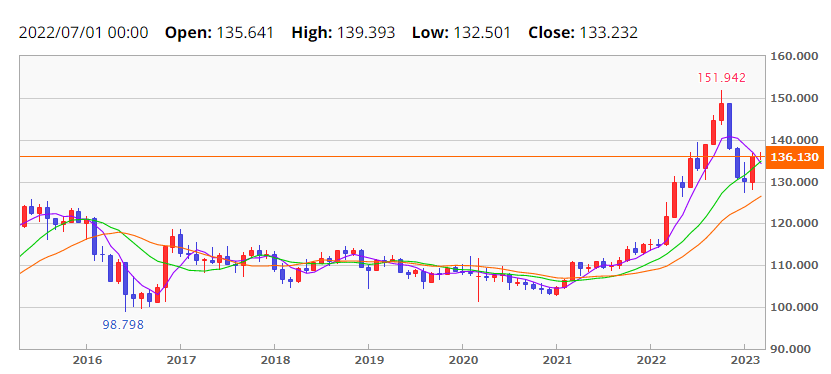

円安によるとうもろこしの輸入価格の上昇

日本食品化工が使うとうもころしのほとんどは、アメリカからの輸入品です。

上記見て分かる通り、今は円安ドル高のため輸入価格が上昇し続けています。

2022年9月22日に政府の為替介入でおちつきましたが、また最近円安が進み始めています。

今の日本の成長力を考えるとこの流れを止めるのは難しいので、海外売上をいかに上げるかが課題になりますね。

日本食品化工ではAMSCO事業を中心にして、今度海外展開をさらにしていく予定なので売上も期待できそうです。

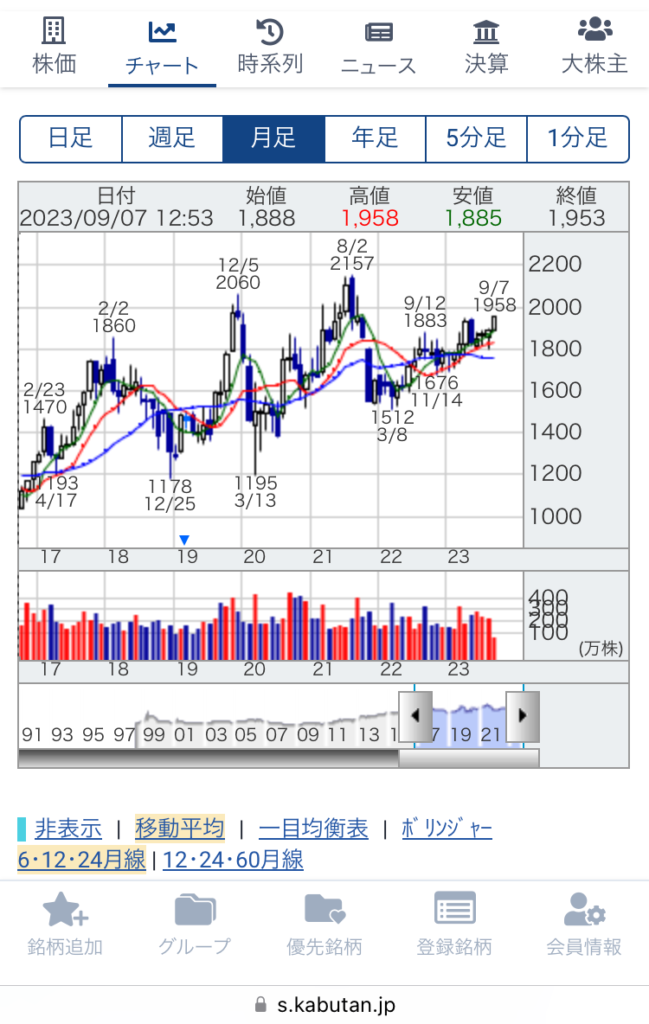

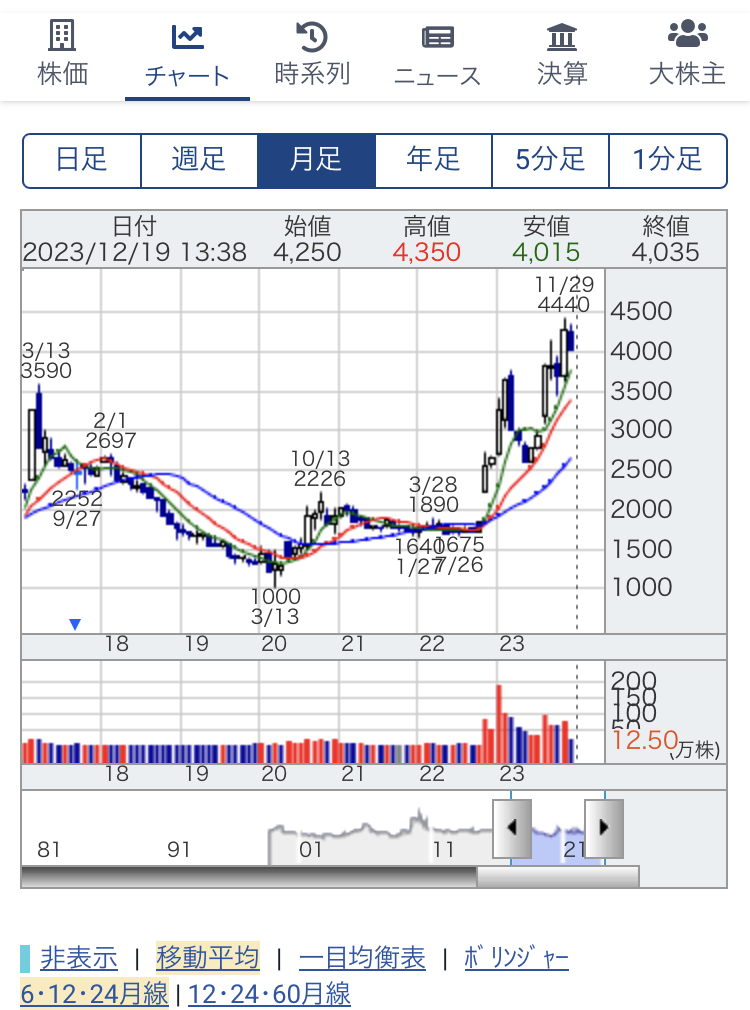

日本食品化工の株価の推移(チャート)

日本食品化工の株価の推移は下記です。

日本食品化工の株価は2022年10月31日の売上、配当金上方修正発表により上げ続けています。(業績予想及び配当予想の修正に関するお知らせ)

執筆時でPER7.3倍、PBR0.8倍とまだまだ割安、かつ上り調子なのでタイミング的にも買いやすいですね。

日本食品化工株の配当金、配当利回り、配当性向

日本食品化工株の配当金、配当利回り、配当性向は下記です。

- 2023年3月の配当金が近年で最高の1株当たり180円。

- 2024年の配当予想は125円→200円の修正。

- 金額が安定しない。

| 配当金(1株あたり) | 配当利回り | 配当性向 | |

|---|---|---|---|

| 2010年3月 | 100円 | 2.5~6.9% | 17.39% |

| 2011年3月 | 25円 | 0.7~1.2% | 1118.18% |

| 2012年3月 | 25円 | 1.1~1.6% | 34.55% |

| 2013年3月 | 65円 | 3.2~4.2% | 29.7% |

| 2014年3月 | 50円 | 2.5~3.0% | 20% |

| 2015年3月 | 25円 | 1.2~1.5% | 19.9% |

| 2016年3月 | 35円 | 1.6~1.9% | 23.4% |

| 2017年3月 | 120円 | 3.3~6.9% | 29.9% |

| 2018年3月 | 67.5円 | 2.2~3.0% | 33.3% |

| 2019年3月 | 25円 | 1.0~1.6% | 43.3% |

| 2020年3月 | 25円 | 1.5~2.5% | 51.5% |

| 2021年2月 | 85円 | 3.8~7.4% | 34.0% |

| 2022年3月 | 100円 | 5.2~6.1% | 35.9% |

| 2023年3月 | 180円 | 4.76~10.74% | 34.0% |

| 2024年3月 予想 | 125円→200円 | 4.5~7.68% | 35.5% 目標 |

※配当利回りは、その年の最低株価と最高株価をその年の配当金で割って算出しています。

2023年は1株180円とここ最近では最も高い配当金になりました。

配当性向も34.0%と無理をしていないことも分かりますね。

税引き後純利益の中から、どれだけ配当金を出したかを見る指標。

- 利益を企業が成長するための投資に回している。

- 単純に貯めこんでいる。

- 株主還元をしっかり行っている。

- 利益が低いのにムリをしている場合も。※100%を超えると利益以上の配当金を出していることになるので、借り入れ等しなければならないこともある。

計算式

配当性向(%)=1株当たりの配当額÷1株当たりの税引き後当期純利益×100

2024年は1株125円と減配予想でしたが、125→200円の配当修正が決まったので、さらにおすすめできます。

日本食品化工の配当金がもらえるのはいつ?

日本食品化工配当時期は下記です。

| 配当日(権利確定日) | 権利付き最終日 ※この日までに買うと配当金が受け取れる | 権利落ち日 ※この日に購入しても直近の配当には間に合わない |

| 2024年3月29日(金) 次回期末配当 | 2024年3月27日(水) | 2024年3月28日(木) |

| 2024年9月30日(月) 次回中間配当 | 2024年9月26日(木) | 2024年9月27日(金) |

※入金は、配当日(権利確定日)以降、2~3か月後になります。

日本食品化工の配当は前年までは期末で一括でしたが、今期からは中間配当も予定しています。

2022年11月頃からの株価の伸びが顕著なので、今後も期待できますね。

日本食品化工の売上、利益の推移

日本食品化工の売上、利益の推移は下記です。

- コロナ明けで売上、利益を戻してきている。

- 2023年売上はここ最近では最高の646億円。

- 特になし。

| 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 当期純利益 (百万円) | 包括利益 (百万円) | |

|---|---|---|---|---|---|

| 2014年3月期連結 | 60,393 | 1,422 | 1,648 | 1,230 | 1,003 |

| 2015年3月期連結 | 56,234 | 640 | 874 | 617 | 627 |

| 2016年3月期連結 | 55,350 | 800 | 1,025 | 736 | 450 |

| 2017年3月期連結 | 50,596 | 2,029 | 2,563 | 1,977 | 2,101 |

| 2018年3月期連結 | 48,196 | 1,038 | 1,124 | 997 | – |

| 2019年3月期連結 | 46,959 | 27 | 397 | 283 | – |

| 2020年3月期連結 | 45,265 | 11 | 284 | 238 | – |

| 2021年3月期連結 | 45,060 | 1,518 | 1,673 | 1,229 | – |

| 2022年3月期連結 | 50,610 | 1,504 | 1,859 | 1,370 | – |

| 2023年3月期連結 | 64,612 | 3,540 | 3,341 | 2,605 | – |

| 2024年3月期 第二四半期まで | 36,123 | 2,217 | 3,015 | 2,577 | – |

| 2024年3月期連結 予想 | 66,000→66,500 | 1,800→3,000 | 2,000→3,300 | 1,700→2,700 | – |

売上、利益についてはコロナ禍で低迷したものの、現在は回復傾向にあり2023年は近年では最高になりました。

24年の予想は硬めでしたが、第2四半期までの結果が良かったので、上方修正されました。

取引先は飲食関係が多いため、今後はさらに需要が増えることが簡単に想像できますよ。

日本食品化工の財務状況

日本食品化工の財務状況です。

- 有利子負債が近年激減している。

- 現金及び預金が少ない

| 利益剰余金(百万円) | 現金および預金(百万円) | 自己資本比率 | 有利子負債(百万円) | 有利子負債比率 | |

|---|---|---|---|---|---|

| 2015年3月期連結 | 18,441 | 364 | 43.4% | 13,010 | 70.9% |

| 2016年3月期連結 | 19,054 | 1,545 | 43.2% | 13,010 | 69.6% |

| 2017年3月期連結 | 20,859 | 1,047 | 49.1% | 9,410 | 45.7% |

| 2018年3月期連結 | 18,798 | 198 | 51.7% | 6,300 | 33.9% |

| 2019年3月期連結 | 18,750 | 227 | 54.2% | 5,829 | 31.4% |

| 2020年3月期連結 | 18,866 | 221 | 54.2% | 6,511 | 34.8% |

| 2021年3月期連結 | 19,973 | 177 | 55.0% | 4,900 | 24.6% |

| 2022年3月期連結 | 20,925 | 198 | 53.1% | 7,488 | 35.6% |

| 2023年3月期連結 | 23,616 | 411 | 48.8% | 10,993 | 48.4% |

日本食品化工の財務状況は正直可もなく不可もなくといったところですが、有利子負債が近年減ってきているのは好材料です。

現金及び預金が少ないですが2024年3月期も業績は好調なので、今後は期待できるのではないかと思われます。

日本食品化工のキャッシュフロー

日本食品化工のキャッシュフローは下記です。

- 現金は少ないが売掛金が多い。

- キャッシュ(現金)が少ない。

| 営業キャッシュフロー(百万円) | 投資キャッシュフロー(百万円) | 財務キャッシュフロー(百万円) | 現金等(百万円) | |

|---|---|---|---|---|

| 2014年3月期連結 | 2,102 | △2,079 | △481 | 609 |

| 2015年3月期連結 | △524 | 755 | △476 | 364 |

| 2016年3月期連結 | 5,486 | △4,146 | △159 | 1,545 |

| 2017年3月期連結 | 6,843 | △3,531 | △2,031 | 1,047 |

| 2018年3月期連結 | 2,890 | 2 | △3,741 | 198 |

| 2019年3月期連結 | 1,059 | △188 | △842 | 227 |

| 2020年3月期連結 | 2,455 | △2,978 | 516 | 221 |

| 2021年3月期連結 | 3,854 | △2,121 | △1,776 | 177 |

| 2022年3月期連結 | 292 | △2,409 | 2,138 | 198 |

| 2023年3月期連結 | △533 | △2,237 | 2,982 | 411 |

キャッシュフローについては現金が少ないところがマイナスポイントです。(2023年3月期で約4億円)

ただしその分売掛金が多いので、回収すれば問題ないと思われます。(2023年3月期で約160億円)

さらに一定以上の売上があり、親会社である三菱商事の系列会社から低金利で借りられるため倒産することはまず無いと考えられますね。

人流の回復による今後の需要を考えると、キャッシュも安定しそうです。

ちなみに2023年3月期の営業キャッシュフローはマイナスですが、これは来期の需要増を見越しての棚卸資産増(仕入れが増えた)によるものと考えられるので、2024年期は売上増、利益増が見込まれるのではないかと思われます。

日本食品化工株の評判

SNS上での日本食品化工株の評判です。

2892 #日本食品化工 【 #株っちスコア 】76/100

— 株っち (@kabuttionline) March 6, 2023

三菱商事の子会社で澱粉・糖化品の会社っち。

経済活動の回復に伴って、製紙用・食品用ともに伸びているっち。

ダブルバガー達成っちよ(^^)https://t.co/8XwVRIj96J

株価 3485円

配当 180円(5.16%)

一株利益 508円(6.86倍) pic.twitter.com/vTyvXnyQD5

日本食品化工…🫣 pic.twitter.com/jDurxSewRM

— デイトレくん (@mi5ik) March 3, 2023

[今日の振り返り]

— シンチャオ・シンカムオン (@ogrsinsk) March 1, 2023

+925,429円

今日は日本製鉄、日本食品化工、三菱商事、石油資源開発など好決算低PBR達が大躍進‼️

思わず利確しそうになったが、3月下旬まで上昇傾向だと期待してるので利確せず(というか利確の勇気出ず)

明日は反動で下げると思うが、こんな日が毎日続いたら幸せやん🤣 pic.twitter.com/PM2rupMY9r

株価が上がり続けており、配当金も上方修正しているため人気がありますね。

日本食品化工株の購入方法

日本食品化工株を購入するなら、下記3社がおすすめです。

| 単元未満株 買い手数料 | 無料 |

| 単元未満株 売り手数料 | 無料 |

| NISA口座 | 可 |

| 取扱銘柄 | 東証ほぼ全て |

| 注文時間 | 24時間対応 |

SBI証券は2023年9月30日より、単元未満株を含む国内株式売買手数料が完全無料になりました。

ネット証券口座で1,000万口座を突破している、最も人気のある証券会社です。

取引銘柄数も東証ほぼ全てに対応しており、単元未満株ではおすすめNo.1口座と言えます。

| 単元未満株 買い手数料 | 無料 |

| 単元未満株 売り手数料 | 約定代金の0.55% ※最低手数料52円 新NISAでの取引は無料 |

| NISA口座 | 可 |

| 取扱銘柄 | 東証、名証ほぼ全て |

| 注文時間 | 一部制限あり |

マネックス証券は国内で有数のネット証券会社です。

個人的な所感ではアプリなどのツールはマネックス証券が使いやすいので、おすすめの証券会社ですよ。

現在は買い手数料は無料で、売り手数料のみかかります。

2024年から始まった新NISA口座で取引する場合は買い、売り共に手数料無料になります。

単元未満株の取引銘柄もほぼすべての上場企業なので、銘柄をきちんと選んで取引ができます。

| 単元未満株 買い手数料 | 無料 |

| 単元未満株 売り手数料 | 約定代金の0.55% ※最低手数料52円 新NISAでの取引は無料 |

| NISA口座 | 約定代金の0.55% ※最低手数料52円 新NISAでの取引は無料 |

| 取扱銘柄 | 東証、名証ほぼ全て |

| 注文時間 | 24時間対応 |

auカブコム証券はMUFG(三菱UFJフィナンシャルグループ)を親会社に持つネット証券会社です。

単元未満株の手数料は無料ではないため割高に感じますが、自動売買ツールが豊富のため色々な取引方法を試したい方に向いている証券会社です。

また、マネックス証券と同じく2024年からの新NISA口座で取引する場合は買い、売り共に手数料無料になります。

単元未満株でおすすめの証券会社をすべて見たい方は下記をご覧ください。

日本食品化工株のよくある質問

日本食品化工株についてのよくある質問をまとめました。

- 日本食品化工の株価はこれからも上がるのか?

- とうもころしの価格は下がらないの?

- 同業種でおすすめの株は?

- 日本食品化工の株価はこれからも上がるのか?

- 株価の変動に絶対はありませんが、コロナ禍明けの人流の戻りによる経済活動の回復の可能性が高いため、飲食の需要増を含め上がる可能性は高いのではないかと思っています。

- とうもろこしの価格は下がらないの?

- とうもろこしの価格についてはウクライナ・ロシア戦争の影響が強く、今のところ収束の見込みがないため上がり続ける可能性があります。また円安ドル高による輸入価格の上昇もネックです。しかしながら製品の価格見直しやAMSCO事業における海外売上の構築を目指しているので、今後の見通しは悪くは無いと思われます。

- 同業種でおすすめの株は?

- とうもろこしの2次加工における上場企業は日本食品化工のみと思われます。

日本食品化工株以外のおすすめ高配当銘柄

| S(5点) | A(4点) | B(3点) | C(2点) | D(1点) | |

| 高配当 | 年初来高値から算出した配当利回り5%以上 | 年初来高値から算出した配当利回り4%以上 | 年初来高値から算出した配当利回り3%以上 | 年初来高値から算出した配当利回り2%以上 | 年初来高値から算出した配当利回り2%未満 |

| 企業規模 | 最大手に対して売上50%まで | 最大手に対して売上20%まで | 最大手に対して売上10%まで | 最大手に対して売上5%まで | 最大手に対して売上5%未満 |

| キャッシュリッチ | 有利子負債ゼロ | 現金が有利子負債に対して100%以上 | 現金が有利子負債に対して50%以上 | 現金が有利子負債に対して25%以上 | 現金が有利子負債に対して25%未満 |

| 配当性向 | 30%以上40%以下 | 20%以上30%未満 40%以上60%未満 | 10%以上20%未満 60%以上80%未満 | 5%以上10%未満 80%以上100%未満 | 5%未満 100%以上 |

| グローバル | 売上比の70%以上が海外 | 売上比の50%以上が海外 | 売上比の40%以上が海外 | 売上比の10%以上が海外 | 売上比の10%未満が海外 |

| 総合評価 | 全ての数値の合計が25以上 | 全ての数値の合計が20以上25未満 | 全ての数値の合計が15以上20未満 | 全ての数値の合計が10以上15未満 | 全ての数値の合計が10未満 |

総合評価について

S5点、A4点、B3点、C2点、D1点にて加点

※高配当は他の項目より優先されるので2倍評価

※表は右にスクロールできます。

| 銘柄名 (銘柄をタップすると 詳細にアクセスできます) | 総合評価 (S~D) | 配当利回り ※注 | 配当金 (1株あたり) | 配当金の権利付き最終日 (この日までに買うと 配当金が受け取れる) | 株主 優待 |

|---|---|---|---|---|---|

| 明豊ファシリティワークス (1717) | 3.85% ~4.63% | 32円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 安藤・間 (1719) | 5.17% ~7.32% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 鹿島建設 (1812) | B | 2.89% ~4.82% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 奥村組 (1833) | B | 4.74% ~7.67% | 225円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| イチケン (1847) | 5.30% ~5.76% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日東富士製粉 (2003) | B | 3.56% ~4.17% | 176円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 日本食品化工 (2892) | 4.50% ~7.68% | 125円→200円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| JT【日本たばこ産業】 (2914) | 4.87% ~7.41% | 188円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 武田薬品工業 (4502) | 4.04% ~4.69% | 188円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| ENEOSホールディングス (5020) | B | 3.78% ~5.11% | 22円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOYO TIRE (5105) | 4.16% ~6.17% | 55円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本カーボン (5302) | B | 4.30% ~5.13% | 200円 | 期末:2023年12月27日 中間:2024年6月26日 | × |

| 中山製鋼所 (5408) | B | 3.15% ~5.03% | 38円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| モリ工業 (5464) | B | 3.10% ~4.82% | 130円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| ARE ホールディングス (5857) | 4.46% ~4.96% | 90円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本エアーテック (6291) | 4.73% ~6.34% | 60円 | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| 日本ピラー工業 (6490) | B | 2.47% ~4.48% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| MS-Japan (6539) | B | 4.63% ~5.89% | 56円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 帝国通信工業 (6763) | B | 3.84% ~5.20% | 70円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| TOA (6809) | 4.69% ~6.19% | 40円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 日本セラミック (6929) | B | 3.53% ~4.48% | 100円 | 期末:2023年12月27日 | × |

| いすゞ自動車 (7202) | 3.87% ~5.59% | 72円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| オーハシテクニカ (7628) | B | 3.64% ~4.35% | 60円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| バルカー (7995) | B | 3.55% ~5.80% | 150円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

| スクロール (8005) | 4.40% ~6.93% | 48円 | 期末:2024年3月27日 中間:2024年9月26日 | 〇 | |

| 住友商事 (8053) | 4.62% ~6.52% | 115円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 稲畑産業 (8098) | 4.06% ~5.76% | 120円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 伊藤忠エネクス (8133) | 4.29% ~5.02% | 52円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 三井住友フィナンシャルG (8316) | 3.83% ~6.29% | 250円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 東京海上HD (8766) | 3.33% ~4.61% | 121円 | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 岩井コスモHD (8707) | B | 4.17% ~6.25% | 80円 (2023年3月期) | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 九州旅客鉄道 (9142) | C | 3.32% ~4.13% | 93円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 日本電信電話 (9432) | B | 2.79% ~3.37% | 5円 ※株式を25分割済 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| KDDI (9433) | B | 2.91% ~3.53% | 140円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 三協フロンテア (9639) | B | 3.00% ~5.00% | 160円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| イエローハット (9882) | 3.37% ~3.91% | 66円 | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 蔵王産業 (9986) | B | 3.70% ~5.81% | 100円 | 期末:2024年3月27日 中間:2024年9月26日 | × |

※配当利回りは、その年の最低株価と最高株価をその年の配当金で割って算出しています。

| S(5点) | A(4点) | B(3点) | C(2点) | D(1点) | |

| 配当 利回り | 年初来高値から算出した 配当利回り5%以上 | 年初来高値から算出した 配当利回り4%以上 | 年初来高値から算出した 配当利回り3%以上 | 年初来高値から算出した 配当利回り2%以上 | 年初来高値から算出した 配当利回り2%未満 |

| 配当性向 | 30%以上 40%未満 | 20%以上30%未満 40%以上60%未満 | 10%以上20%未満 60%以上80%未満 | 5%以上10%未満 80%以上100%未満 | 5%未満 100%以上 |

| 企業規模 | 最大手に対して売上50%まで | 最大手に対して 売上20%まで | 最大手に対して 売上10%まで | 最大手に対して 売上5%まで | 最大手に対して 売上5%未満 |

| キャッシュリッチ | 有利子負債ゼロ | 現金が有利子負債に対して100%以上 | 現金が有利子負債に対して50%以上 | 現金が有利子負債に対して25%以上 | 現金が有利子負債に対して25%未満 |

| 直近10年増配回数 (対前年) | 7回以上 | 5回以上7回未満 | 3回以上5回未満 | 1回以上3回未満 | 0回 |

| 直近10年減配回数 (対前年) | 0回 | 1回以上3回未満 | 3回以上5回未満 | 5回以上7回未満 | 7回以上 |

| 高配当 総合評価 | 全ての数値の合計が25以上 | 全ての数値の合計が20以上25未満 | 全ての数値の合計が15以上20未満 | 全ての数値の合計が10以上15未満 | 全ての数値の合計が10未満 |

総合評価について

S5点、A4点、B3点、C2点、D1点にて加点

※高配当は他の項目より優先されるので2倍評価

※増配、減配はそれぞれの合計を2分の1した評価(小数点切り上げ)

※表は右にスクロールできます。

| 銘柄名 (銘柄をタップすると 詳細にアクセスできます) | 高配当 評価 (S~D) | 配当利回り ※注 | 配当性向 | 企業規模 | キャッシュリッチ | 直近10年増配回数 (対前年) | 直近10年減配回数 (対前年) | 配当金の権利付き最終日 (この日までに買うと 配当金が受け取れる) | 株主 優待 |

|---|---|---|---|---|---|---|---|---|---|

| アクシーズ (1381) | B | C 2.90% ~3.36% | S 38.4% | D | A | A (6回) | S (0回) | 期末:2024年6月26日 中間:なし | ○ |

| ホクリヨウ (1384) | B 3.31% ~5.70% | A 22.7% | S | A | A (6回) | A (1回) | 期末:2024年3月27日 中間:なし | ○ | |

| 日東富士製粉 (2003) | B 3.51% ~4.18% | A 40.2% | C | A | S (8回) | A (1回) | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| 中部飼料 (2053) | B | C 2.91% ~3.37% | D 121.4% | S | D | A (6回) | S (0回) | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| フィード・ワン (2060) | B | C 2.99% ~3.79% | C 92.6% | S | D | B (3回) | S (0回) | 期末:2024年3月27日 中間:2024年9月26日 | × |

| 東洋精糖 (2107) | A 4.37% ~11.83% | A 41.6% | C | S | B (3回) | A (1回) | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| DM三井製糖HD (2109) | A 3.67% ~6.16% | A 48.9% | S | B | A (6回) | A (1回) | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| フジ日本精糖 (2114) | B | C 2.31% ~6.16% | A 27.3% | B | A | B (3回) | A (1回) | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| ウェルネオシュガー (2117) | A 4.15% ~5.63% | D 182.8% | A | B | B (4回) | A (1回) | 期末:2024年3月27日 中間:2024年9月26日 | ○ | |

| 柿安本店 (2294) | A 4.15% ~5.63% | A 40.4% | D | S | S (7回) | A (1回) | 期末:2024年4月25日 中間:無し | ○ | |

| 伊藤ハム米久HLDGS (2296) | C 2.94% ~3.71% | A 40.8% | S | B | B (3回) | S (0回) | 期末:2024年3月27日 中間:無し | ○ | |

| キリンHD (2503) | B 3.07% ~3.62% | A 51.1% | S | D | S (8回) | S (0回) | 期末:2023年12月27日 中間:2024年6月26日 | ○ | |

| 日清オイリオ (2602) | B | C 2.72% ~3.96% | S 34.9% | S | D | B (4回) | S (0回) | 期末:2024年3月27日 中間:2024年9月26日 | ○ |

| 大冷 (2883) | B | C 2.88% ~3.26% | S 34.6% | D | A | C (1回) | S (0回) | 期末:2024年3月27日 中間:なし | ○ |

| 日本食品化工 (2892) | A 4.5% ~7.68% | S 34% | S | D | A (5回) | B (4回) | 期末:2024年3月27日 中間:2024年9月26日 | × | |

| JT【日本たばこ産業】 (2914) | A 4.87% ~7.41% | B 75.4% | S | B | S (8回) | A (1回) | 期末:2023年12月27日 中間:2024年6月26日 | × | |

| イフジ産業 (2924) | B | C 2.38% ~5.16% | A 25.8% | D | A | S (7回) | B (3回) | 期末:2024年3月27日 中間:2024年9月26日 | × |

※配当利回りは、その年の最低株価と最高株価をその年の配当金で割って算出しています。

まとめ:日本食品化工は今後の人流回復の波にさらに乗りそうです

本記事をまとめます。

今回は日本食品化工株について分かりやすく解説いたしました。

- 売上が伸びている

- 配当金が増えている

- とうもろこし加工会社における3大メーカーの1つである

- 親会社が三菱商事

- 取引先が大手企業

2022年11月あたりから徐々に株価も上がり、今後の人流の回復における飲食の需要増でさらに売上が増える可能性も高いです。

もちろん株に絶対はありませんが、おすすめの1つではないかと考えています。

今回は以上です。

注意

本記事の内容はあくまで個人的見解です。投資助言や勧誘を目的としていません。

リスクを考慮した上、ご自身の判断で投資を行ってください。いかなる損失についても責任を負いかねます。

また、記事内のデータはすべて執筆時のものです。最新の情報は各社のIRをチェックしてください。

です。