株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2021年5月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.3

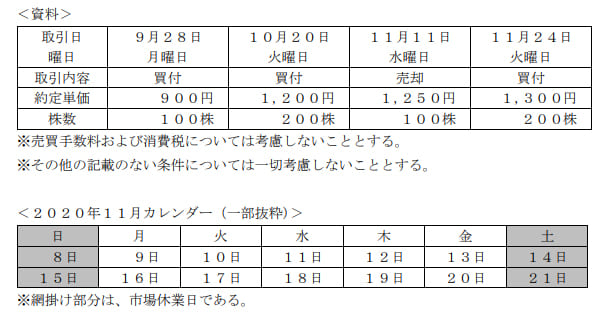

下記<資料>は、妹尾さんが同一の特定口座内で2020年中に行った東京証券取引所市場第一部上場会社であるGA株式会社の株式(以下「GA株式」という)の株式取引に係る明細である。妹尾さんのGA株式の取引に関する次の記述の空欄(ア)、(イ)にあてはまる語句の組み合わせとして、正しいものはどれか。

・ 11月11日のGA株式の売却取引に関する受渡日は( ア )である。

・ 11月24日の買付後におけるGA株式の譲渡所得の取得費の計算の基礎となる1株当たりの取得価額は( イ )である。

1.(ア)11月13日 (イ)1,200円

2.(ア)11月13日 (イ)1,250円

3.(ア)11月16日 (イ)1,200円

4.(ア)11月16日 (イ)1,250円

1が適切

11月13日が適切です。

受け渡し日は取引日(約定日)を含んだ3営業日後(もしくは取引日を含まない2営業日後)です。

11日に取引をしたので下記のように数えます。

- 11日

- 12日

- 13日

よって11月13日が取引日を含んだ3営業日後となります。

1,200円が適切です。

2回以上にわたって同一銘柄を取得し譲渡した場合の取得費は総平均法に準ずる方法によって求めた金額をもとに計算します。

総平均法に準ずる方法による計算式

(A+B)÷(C+D)=1株当たりの取得価額

| A | 株式を最初に購入したときの購入価額の総額 |

| B | 株式を最初に購入した後から今回の譲渡の時までの購入価額の総額 |

| C | Aに係る株式の総数 |

| D | Bに係る株式の総数 |

本設問では途中で一度売却しているため取得費が変わります。

変わるポイントは下記です。

- 11月11日売却時の取得費

- 11月24日買い付け後の売却時における取得費

順に見ていきましょう。

【11月11日売却時の取得費】

11月11日売却時点での購入日は下記です。

- 9月28日

- 10月20日

| 取得単価 | 株式総数 | |

| 9月28日購入の株式 | 900円 | 100株 |

| 10月20日購入の株式 | 1,200円 | 200株 |

前述の計算式を当てはめます。

(90,000円+240,000円)÷(100株+200株)=1,100円が取得単価です。

ここで300株保有中の100株を売却したので、残りの手持ちが200株あります。

michi

michi

【11月24日買い付け後の売却時における取得費】

11月24日買い付け後における取得日は下記です。

- 11月11日売却時点の余りの株式

- 11月24日

| 取得単価 | 株式総数 | |

| 11月11日売却時点の余りの株数 | 1,100円 | 200株 |

| 11月24日の買い付け株数 | 1,300円 | 200株 |

計算式に当てはめます。

(220,000円+260,000円)÷(200株+200株)=1,200円が11月24日買い付け後に売却した場合の取得単価となります。

2021年5月学科試験を解きたい。

2021年5月きんざい実技試験:個人資産相談業務を解きたい。

2021年5月きんざい実技試験:中小事業主資産相談業務を解きたい。

2021年5月きんざい実技試験:生保顧客資産相談業務を解きたい。

2021年5月きんざい実技試験:損保顧客資産相談業務を解きたい。