株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2021年5月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.9

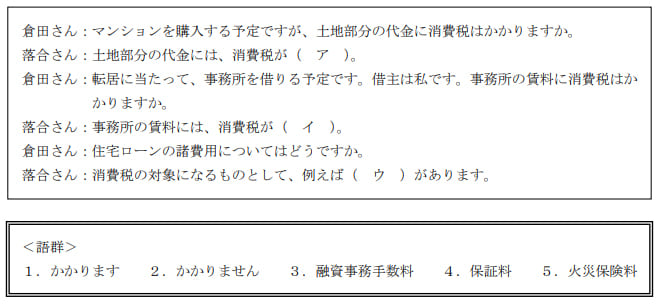

個人事業を営む倉田さんは、自宅を購入するに当たり、FPで税理士でもある落合さんに、消費税について質問をした。下記の空欄(ア)~(ウ)にあてはまる語句を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、同じ語句を何度選んでもよいこととする。

(ア)→2

(イ)→1

(ウ)→3

かかりませんが適切です。

地代における消費税

| 譲渡 | 非課税 | |

| 貸付 | 住宅用で期間が1ヶ月以上 | 非課税 |

| 住宅用で期間が1カ月未満 | 課税される | |

| 駐車場その他の施設の利用に伴って土地が使用される場合 | 課税される |

かかりますが適切です。

事業用の建物を貸し付ける場合は消費税の課税対象なので、借りる立場の倉田さんは消費税を貸主に払わなければなりません。

融資事務手数料が適切です。

そもそも消費税の課税対象は『国内において事業者が事業として対価を得て行う資産の譲渡等と輸入取引』です。

つまり上記以外は消費税は課税されません。

これを不課税取引といい、火災保険金などが含まれます。

消費税の対象とならない主な取引(不課税取引)

- 給与、賃金

- 寄付金、祝金、見舞金、国または地方公共団体からの補助金や助成金

- 無償による試供品や見本品の提供

- 保険金や共済金

- 株式の配当金やその他の出資分配金

- 資産について廃棄をしたり、盗難や滅失があったとき

- 損害賠償金※一部除外あり

くわしくはNo.6157 課税の対象とならないもの(不課税)の具体例:国税庁をご覧ください。

さらに不課税取引以外であっても社会通念上消費税の課税対象としてはなじまない取引があります。

これを非課税取引と言います。

非課税取引のなかのひとつで、『信用の保証としての役務の提供などは消費税を課さない』とされており、このなかに保証金も含まれているため課税されません。

消費税の対象とならない主な取引(非課税取引)

- 土地の譲渡および貸付け

- 有価証券等の譲渡

- 支払手段の譲渡(小切手など)

- 預貯金の利子および保険料を対価とする役務の提供等

- 商品券、プリペイドカードなどの譲渡

- 社会保険医療の給付等

くわしくはNo.6201 非課税となる取引:国税庁、および消費税法をご覧ください。

2021年5月学科試験を解きたい。

2021年5月きんざい実技試験:個人資産相談業務を解きたい。

2021年5月きんざい実技試験:中小事業主資産相談業務を解きたい。

2021年5月きんざい実技試験:生保顧客資産相談業務を解きたい。

2021年5月きんざい実技試験:損保顧客資産相談業務を解きたい。