株ログは複数の企業と提携しており、当サイトを経由して商品を購入することで、売り上げの一部が還元されることがあります。しかしながら当サイトのランキング等の評価については提携の有無や支払いの有無が影響していることはありません。

『2021年5月実施』FP2級実技試験の過去問の解説です。

【日本FP協会】

Q.36

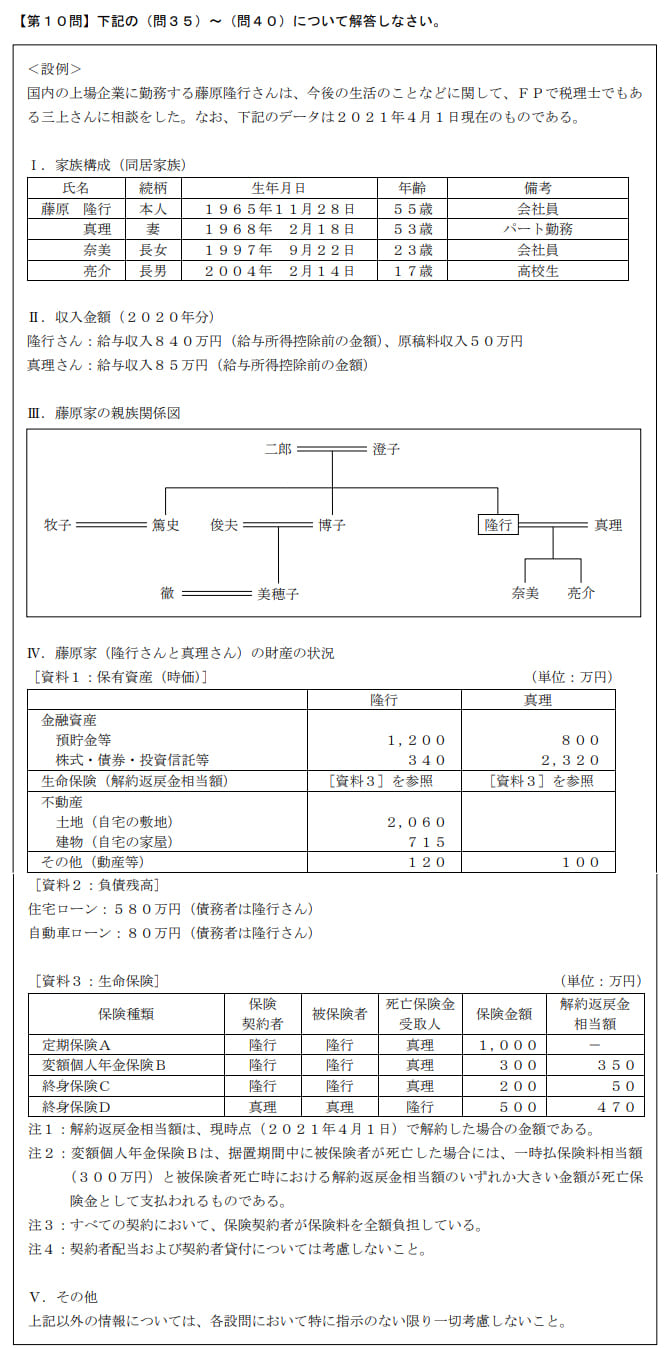

先に下記の資料をご覧ください。(Q35.36.37.38.39.40で使います)

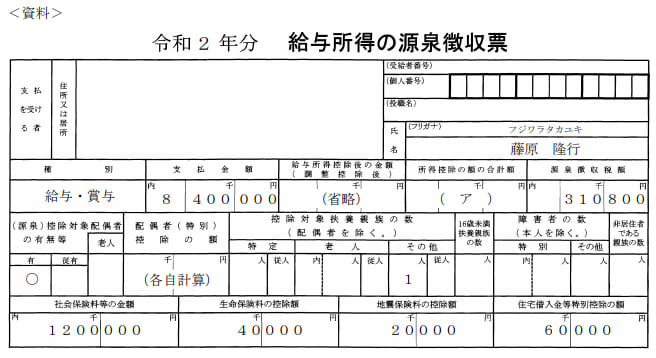

下記<資料>は、隆行さんの2020年(令和2年)分の「給与所得の源泉徴収票」(一部省略)である。<資料>の空欄( ア )にあてはまる所得控除の額の合計額を計算しなさい。なお、真理さんおよび亮介さんの合計所得金額はそれぞれ48万円以下である。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

2,500,000(円)が適切

今回のポイントは下記です。

- 所得控除の種類

- 所得控除の合計金額

順に見ていきましょう。

【ポイント1】

今回所得控除の対象となるのは下記です。

| ①基礎控除 | 48万円 |

| ②配偶者控除 | 38万円 |

| ③扶養控除 | 38万円 |

| ④その他控除の合計 | 120万円+4万円+2万円 |

※便宜上単位を変えています。

①資料より隆行さんの所得が2,400万円以下なので、基礎控除は48万円です。

所得税の基礎控除額とは

| 合計所得金額 | 基礎控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | なし |

②配偶者控除を38万円受けられます。

設問と資料より分かることは下記です。

- 真理さんの所得金額は48万円以下

- 真理さんの年齢は70歳未満

- 隆行さんの所得は900万円以下(収入が890万円なので)

よって配偶者控除の対象となり38万円の控除を受けられます。

所得税における配偶者控除

| 控除を受ける人の合計所得 | 控除対象配偶者 | 老人対象配偶者(70歳以上) |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | なし | なし |

③扶養控除を38万円受けられます。

設問、資料より分かることは下記です。

- 亮介さんの所得は48万円以下

- 亮介さんの年齢は16歳以上19歳未満

- 奈美さんは扶養されていない(源泉徴収票を見ると扶養親族の欄に『1』と記載)

よって扶養控除を38万円うけられます。

所得税における扶養控除

| 年齢 | 控除額 | 区分 |

| 0歳以上16歳未満 | なし | |

| 16歳以上19歳未満 | 38万円 | 通常の扶養親族 |

| 19歳以上23歳未満 | 63万円 | 特定扶養親族 |

| 23歳以上70歳未満 | 38万円 | 通常の扶養親族 |

| 70歳以上で同居 | 58万円 | 老人扶養親族 |

| 70歳以上で同居以外 | 48万円 | 老人扶養親族 |

④その他の控除は源泉徴収票に記載されています。

ただし住宅借入金特別控除は所得控除ではなく、税額控除なので対象外です。

よって120万円+4万円+2万円=126万円がその他の所得控除となります。

【ポイント2】

今まで計算したすべての所得控除を合計します。

48万円+38万円+38万円+126万円=250万円が答えとなります。

納付する所得税が決まるまでの流れ

※分かりやすくするために簡略化しています。

納付する所得税は下記の順番で決まります。

- 損益通算

- 純損失の繰越控除

- 雑損失の繰越控除

- 所得控除(社会保険料控除、医療費控除など)

- 税額控除(住宅借入金特別控除など)

2021年5月学科試験を解きたい。

2021年5月きんざい実技試験:個人資産相談業務を解きたい。

2021年5月きんざい実技試験:中小事業主資産相談業務を解きたい。

2021年5月きんざい実技試験:生保顧客資産相談業務を解きたい。

2021年5月きんざい実技試験:損保顧客資産相談業務を解きたい。